最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

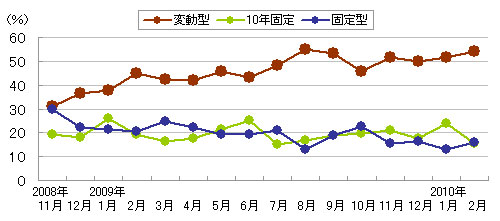

■図表1.民間住宅ローンの金利タイプ別利用率の推移

※住宅金融支援機構調べ

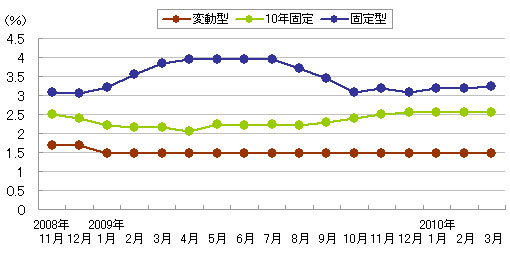

変動型の人気が高まっているのは、短期金利に連動する適用金利が過去最低水準で推移する一方、10年固定や固定型の金利が高止まりしているためです。下のグラフは都市銀行各行が実施している金利引き下げ後の金利推移ですが、変動型が1.5%弱で横ばいとなっているのに対し、10年固定と固定型はそれより1%以上高い金利水準となっています。さらに金融機関と不動産会社との提携ローンの場合は変動型が1%前後で借りられるケースもあり、低金利メリットとしては圧倒的といえるでしょう。

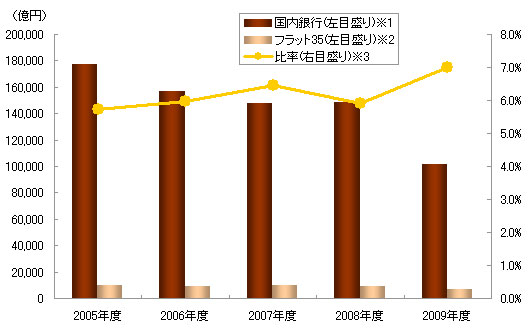

■図表3.住宅ローン新規貸出額の推移

※住宅金融支援機構データより(2009年度は第3四半期まで)

※1.都市銀行・地方銀行・第二地方銀行・信託銀行・長期信用銀行・信託勘定の合計

※2.買取型と保証型の合計

※3.国内銀行の貸出額に対するフラット35の貸出額の比率

フラット35の利用率が民間住宅ローンの変動型と比べて低調な理由の一つは、やはり金利の高さにあるでしょう。

<中略>

フラット35Sとは、購入する住宅が「省エネルギー性」「耐震性」「バリアフリー性」「耐久性・可変性」のいずれか1つの基準を満たせば、フラット35の当初10年間の金利を引き下げてもらえる制度です。これまでは金利引き下げ幅が0.3%でしたが、この2月15日から1%に拡大されました。今年12月30日の申し込みまでの、期間限定の措置となっています。

この金利引き下げ幅を3月の最頻値に当てはめると、当初10年間は1.8%の金利が適用され、11年目からは2.8%になります。変動型と比べてまだ少し高い金利水準ですが、フラット35Sが金利変動リスクのない固定型であることを考えると、大いに競合し得る水準といえるかもしれません。

変動型と比べても利用価値が高いと思われるフラット35Sですが、最大の問題は利用できる住宅が限られることです。フラット35Sの利用件数は公表されていませんが、住宅金融支援機構によるとフラット35利用件数のうち4割程度とのことです。今回、金利が引き下げられたことで利用が増えると予測されますが、そう簡単に民間住宅ローン、とりわけ変動型に匹敵する利用件数になるとは考えにくいでしょう。

<以下略>

この日経トレンディの連載コラムは、住宅ローンに関して毎回なかなか骨太の記事を書いていますね。興味がある人はこちらをご覧ください。

さて、今回はフラット35Sに関する記事ですね。フラット35Sと言えば上記の通りですが、購入する住宅が「省エネルギー性」「耐震性」「バリアフリー性」「耐久性・可変性」のいずれか1つの基準を満たせば、フラット35の当初10年間の金利を引き下げてもらえる制度です。これまでは金利引き下げ幅が0.3%でしたが、2010年12月30日の申し込みまでの期間限定で、当初の引き下げ幅が1.0%となっています。

建前としてはエコや居住性能の底上げに資する制度ということで悪くないですが、中身は悪名高い(?)「ゆとりローン」と同じで、10年後の金利アップ&返済額アップは確定してしまうわけですから、今のようなデフレ時代にはあまり筋のいい商品性ではないですね。なぜ当初10年間ではなく全期間引き下げにしないのでしょうね?

また記者としては以前も書きましたが、この利下げ原資が税金でまかなわれているというのが気に入りません。住宅ローン減税のように幅広い住宅ローンが対象になるのであればいいですが、フラット35という一部商品に肩入れするような仕組みというのはよくないと思いますし、そもそも行政法人である住宅金融支援機構を支援するためのもの、といううがった見方をされても仕方ないですね。

となると短絡的ではありますが、また役人の天下り目的か、という印象を持つ人も出てくるかもしれません。

そもそも財政難の日本で、これ以上官僚組織を拡大させるわけにはいきませんからね。官から民へ、民間に任せるものは民間に任せるというのはもう方針を通り越して原則レベルまで徹底しないといけません。そんな中でのこういう税金の使い道として疑問が残る優遇策は、記者は正直、否定的ではあります。

とは言いつつ、住宅ローン利用者という観点からすれば、そういうサービスが提供されている以上、検討しないという手はありません。上記コラムでは簡単に要約すると、

・フラット35Sの金利は大いに競合し得る水準ではあるが、対象物件が少ないので、そう簡単には件数が増えないだろう

と結論づけています。

記者はこの中で「フラット35Sの金利は大いに競合し得る水準」という部分には違和感を感じます。

上記コラムによれば、フラット35Sの当初10年間の引き下げ後の金利を1.8%とし、それと現状の変動金利タイプの主流である1.475%と比較し、変動金利の「利上げリスク」を勘案すれば「大いに競合しうる」ということのようですが、果たして変動金利タイプと、フラット35Sを比較する人がいるでしょうか?いるかもしれませんが少数派だと思います。

やはり「当初の10年間、金利が低い」という意味では、「10年固定型金利タイプ」と競合するのではないでしょうか?少なくとも記者ならそういう比較をすると思います。

またフラット35の場合は、借入時の手数料が高く、団体信用保険料も別途かかるので、表面金利だけでなく実質金利で比較することが重要ですね。

ということで、

・フラット35Sと民間の「10年固定金利タイプ」と比較する

・借入時の手数料や団体信用保険料などの手数料も加味した実質金利で比較する

という観点から比較してみたいと思います。

フラット35といえばSBIモーゲージ、ということでSBIモーゲージのフラット35Sの当初10年間の実質金利はこんな感じですね。

・フラット35S : 表面金利2.55%+借入手数料相当額0.2%+団体信用保険料相当額0.3%−フラット35S優遇金利1.0%=当初10年間2.05%(以後、3.05%)

民間の「10年固定金利タイプ」として、特に金利の低い新生銀行と住信SBIネット銀行を例にとると、

・新生銀行 : 10年固定金利2.15%

・住信SBIネット銀行 : 10年固定金利2.25%(借入手数料相当額0.2%込み)

となっていて金利差はほとんどないですね。

フラット35の中では金利がトップクラスに低いSBIモーゲージですらこの状態ですから、それ以外の金融機関のフラット35であればまず金利メリットはないのではないでしょうか?少なくとも上記コラムで例示されている「1.8%」の場合、実質金利は2.3%程度になることが予想されますから、それなら新生銀行や住信SBIネット銀行の10年固定金利の方が低いですね。

さらにフラット35Sは11年目以降、SBIモーゲージの例でも金利が3.05%と跳ね上がるのに対して、10年固定金利ならその時の金利情勢にあわせて期間を選べます。一般には固定期間が短いほど金利は低くなる傾向がありますから、仮に10年後、金利が上がっているのであれば短期変動金利などで様子を見ることもできます。

金利の優位性という意味でも柔軟性という意味でも記者は民間の「10年固定金利タイプ」の方がいいような気がしますが、それでもフラット35Sを選択される場合は、やはり少しでも金利の低いフラット35Sを提供している金融機関を選択されることをお勧めします。

(編集部)

![]()

|

|

![]()

![]()

![]()