最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

金利のタイプは主に3つある。(1)金利を半年ごとに見直す「変動金利型」(2)一定期間の金利は変わらず、期間終了後に改めて条件を決める「固定金利特約型」(3)返済終了まで金利が変わらない「全期間固定金利型」――だ(表A)。

一般に固定金利型よりも変動金利型のほうが返済金利は低い。例えばみずほ銀行の住宅ローンは現在、変動金利型が年0.875〜1.275%、35年間の全期間固定金利型は年2.40%だ。

「金利が低い時期にお金を借りるなら、長期固定金利にすべきだ」と指摘する専門家は多い。全期間固定金利型は借りた後に市場金利が上がっても返済負担は増えず、将来の資金計画が立てやすいためだ。ファイナンシャルプランナー(FP)の深野康彦氏は「変動金利型との金利差は、上昇リスクを避ける保険料と考えてもいい」と話す。

固定金利特約型は最初の「特約期間」が終わった後は不透明だ。基準金利からの引き下げ幅が特約期間だけ大きいプランは、引き下げ幅が縮小すると、基準金利が上がらなくても返済金利が上がる。

最近は特に変動金利の低さが目立ち、主な銀行では借りる人の約9割が変動金利型を選ぶ。金利が低ければ、毎月返済する金額は当然少ない。

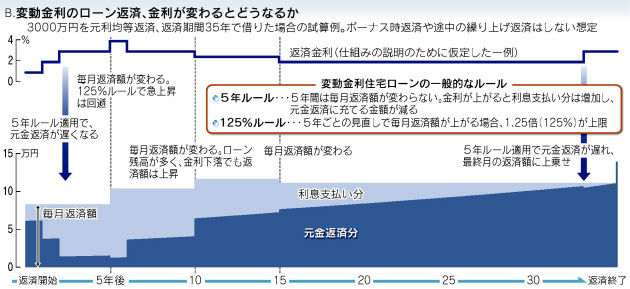

ただ変動金利型の住宅ローンは注意点が多い。FPの深田晶恵氏は「金利が上がれば利息が増えるほか、返済計画の先が読めなくなる」と話す。返済額の試算(グラフB)を基に考えてみよう。

住宅ローンは毎月払う元金と利息の合計額を均等にする「元利均等返済」で返す人が大半だ。この方法は初めは元金返済に回る額が少なく、ローンがなかなか減らない。

早い段階で金利が上がると毎月返済額が大きく増える。多くの銀行は返済額の急上昇を避けるため「毎月返済額は5年間変えない」「変えるときはそれまでの1.25倍が上限」というルールを設ける。

■一部で併用型商品

ただ金利が上がると元金返済のペースが当初の予定より遅くなる。グラフBの返済金利は初め年0.875%で、毎月返済額は約8万3000円。1年後に金利が1%上がると、計算上は毎月返済額は約9万7000円になるが、5年ルールで据え置かれる。毎月の支払いのうち利息部分に回る額が増え元金の返済は遅れる。2年後も同様だ。

元金返済が進まないと、たとえ金利が下がっても毎月返済額が増えることもある。遅れが返済最終月に残ると原則、一括で支払う。

変動金利型で特に気をつけたいのは借入額が多く返済期間が長い人だ。FPの高田晶子氏は「固定金利では毎月返済額が多くて払えない人が、変動で借りるのは危険」と指摘。「いざとなったら預貯金などで返せる額なら変動金利でもよさそう」と話す。深野氏も「3%くらい金利が上がっても返済に困らない人や、10年ほどで返せる人は、変動も検討していい」とみる。

金利の種類は途中で変更できることが多い。「変動で借り、金利が上がりそうなら固定に変えよう」と考える人もいる。ただ変動金利は短期金利、固定金利は長期金利に連動し、動き方が違う。固定金利に変える機会を逃す恐れがある。SMBC日興証券チーフ債券ストラテジストの野村真司氏は「ともに数年は大幅な上昇は考えにくいが、長期金利は短期金利より動きが速く、振れが大きい」と話す。

主な銀行は変動金利と固定金利を組み合わせられる「ミックスプラン」も用意する。FPの深田氏は「借入額が多くなりすぎないよう注意して活用すれば、変動金利で毎月返済額を抑えつつ、固定金利で将来のリスクを減らせる」と助言する。

<編集部からのコメント>

何度か、当サイトでもご案内している住宅ローンの金利タイプ選び。世の中の趨勢は圧倒的に「変動金利人気」となっておりまして、特にメガバンクなどでは、9割の人が変動金利タイプを選んでいるようです。

付和雷同、みんなで渡れば怖くない、ということではありませんが、世の中の大多数の人が「今は変動金利タイプがお得」と判断している点は参考になると思います。

とは言いながら、「金利が低いから」という理由だけで変動金利タイプを選ぶのはよろしくないですね。長期間、返済していくわけですから、メリットだけでなくデメリットも理解した上で利用する必要があります。

上記記事では、変動金利タイプを含め、各種住宅ローンの金利タイプが整理されていますので参考になさってください。中でも変動金利タイプの問題点としては「金利が上がれば利息が増えるほか、返済計画の先が読めなくなる」という点が挙げられています。

どういうことかと言うと、変動金利が上昇すれば当然、毎月の返済額も増えるわけですが、ほとんどの変動金利タイプの場合、返済額が急に増えることを避けるため、

・毎月返済額は5年間変えない

・増えるときもそれまでの1.25倍が上限

という仕組みを設けています。激変緩和措置としては有効な仕組みですが、仮に金利がどんどん上昇していくと返済額の上昇が追いつかず、結果として住宅ローン残高が一向に減らず、完済時に残った残高を一括して返済しないといけなくなる可能性が出てくる、ということですね。

ある日急に毎月の返済額が増えるのと、住宅ローン残高がなかなか減らないのと、どちらがリスクかと言われれば、当然前者でしょうから、それを防ぐためにはやむをえない仕組みと言えますが、ご注意ください。

変動金利を検討されている方は、やはり借入をする前に、金利が上昇したらどういうインパクトがあるのか十分試算した方が良いと思われます。記事で指摘されているように「固定金利では毎月返済額が多くて払えない人が、変動で借りるのは危険」というのはまさにその通りでしょうね。

もしかすると、金利3%で返済計画を立て、変動金利タイプによって浮いたお金=おそらく月1〜3万円程度ではないかと思いますが、それを「無かったもの」として、毎月繰り上げ返済に回していく、なんて言う方法が、実は一番、安全なのかもしれませんね。

それでも心配な方は、上記記事でも触れられておりますが、「ミックス金利」を利用する、という手もあります。これは、借入の半分を固定金利で、残りの半分を変動金利で借りる、といった金利タイプになりますが、これなら、変動金利の低金利も、固定金利の安心も、両方享受できることになります。

記者もどちらかと言うとこれがお勧めですかね。参考になさってください。

ただし、金利上昇リスクがどれくらいあるかと言うと、かなり低いのは間違いありません。特に変動金利タイプの場合は、日銀の政策金利にほぼ連動しておりますが、日銀が金利引き上げに動き出す可能性は相当低いと思われます。金利を引き上げれば、景気が悪化しますからね。

少なくとも物価が上昇してインフレにならないと金利は上げられないものと思いますが、仮にそうなると、住宅価格も上昇すると考えた方が自然ですので、仮に住宅ローン金利が上昇してしんどくなれば、住宅を売却すれば住宅ローンを完済できる可能性も高まります。

そう考えると金利上昇リスクというのは思ったほど恐ろしいものではないと言えるのかもしれません。

とは言いながら、楽観的過ぎるのもよろしくないと思いますので、変動金利を利用するとしても、上記の通り「金利が低いうちになるべく繰り上げ返済を進めておく」ことを是非、肝に銘じていただければと思います。

![]()

|

|

![]()

![]()

![]()