最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

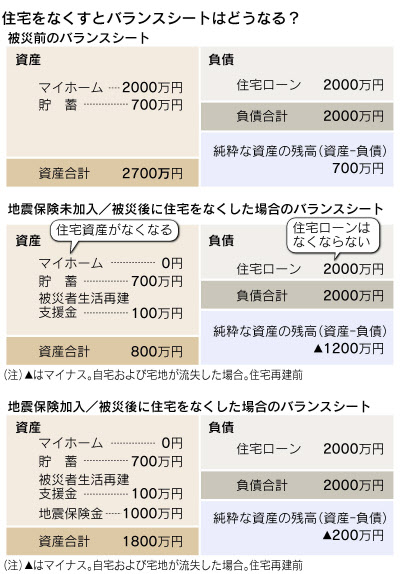

■住居費の二重負担を避けるには

住んでいるのが賃貸住宅であれば経済的なダメージは限定的ですが、同居できる親類などがいなければ、新たに家を借りるための費用が必要です。家財に損害をうけた場合の負担も念頭におく必要があるでしょう。ダメージが大きいのは、自宅を保有し、住宅ローンが多く残っているケースです。新たに住まいを確保するための費用と、残った住宅ローンとの二重負担となり、貯蓄に余裕がない場合はとくにリスクが高いといえます。

下図は地震保険に加入・未加入のケースを比較したものですが、未加入では大きなマイナスを抱えての再スタートとなり、貯蓄額や地震保険で支払われる額、住宅ローンの残債額によって、生活再建のスピードが異なることが分かります。貯蓄を増やす、住宅ローンの借入額を抑える、地震保険に加入するといった自助努力により、マイナスからの再出発を避けやすくなるのです。

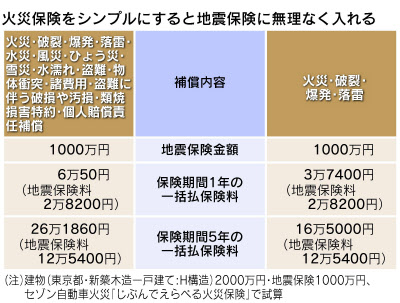

保険料の負担が気になるところですが、火災保険を見直して地震保険に加入する方法もあります。火災保険は住宅ローンを組む際、勧められるままに加入した人がほとんどですが、ただ入ってさえいれば安心というわけではありません。補償が厚いほど安心と考えがちですが、少額ですむ損害は貯蓄で対応し、地震に代表されるような貯蓄では対応しきれないような損害こそ、保険で備えるべきでしょう。

こうした考え方が本来のリスクマネジメントであり、家計が負担する保険料を抑えるコツでもあります。火災保険の契約では、住所地や建物のリスクに応じて補償を選ぶのがポイントです。最近は必要性の高い補償を吟味することで保険料が抑えられる火災保険もあり、しっかり選べば保険料の節約は十分可能。図はその一例で、浮いたお金で地震保険に加入することができます。

自宅が全壊しても住宅ローンの返済を続けなければならないのは精神的にも負担ですし、新たな住居費との二重負担は家計に深刻なダメージとなります。住宅は産業の裾野が広く、国は経済振興の狙いもあって持ち家政策を続けてきました。しかし震災で自宅を失った場合のダメージについては、原則的に自己責任というのが現状です。金融機関においては、住宅ローンを貸し出す際に「震災で自宅を失っても住宅ローンは残る」ということについて注意喚起することが求められます。

<編集部からのコメント>

昨年3月11日の東日本大震災から1年が経ちました。早いと思う人も、逆に遅いと思う人もいらっしゃると思いますが、記者はどちらかと言うと「遅い」派でしょうか。震災以降、本当に色々なことがありすぎて、振り返ってみればこの1年で5年分くらいの濃縮された時間が流れた気がします。そう考えると、「まだ1年か・・・」と思わざるを得ません。

震災から得たこと・感じたことは人それぞれだとは思いますが、この未曾有の災害を忘れず、ささやかながら出来る範囲での被災地支援を続けていきたいと思っております。

さて震災からの教訓を自分自身の生活に生かそうと思った場合に、マイホーム保有者が真っ先に思い浮かべたのは地震保険ではないかと思います。地震によりマイホームを喪失した場合、残念ながら通常の火災保険は効きません。

一方で住宅ローンは基本的にはびた一文まかりません。結果として、最悪の場合には家の土台と住宅ローンだけが残る、という経済的には極めて危機的な状況になってしまいます。

さらに、再度家を建てようとすれば、残った住宅ローンに新たな住宅ローンが乗っかる、という「二重ローン」の状態になってしまいます。そもそも新しい住宅ローンを借りられないというケースも多いかもしれません。

そうした不慮の事態のダメージを軽減するのが地震保険でありまして、残念ながら建物代が丸々保険金として下りるということはないのですが、火災保険の補償額の50%を上限にして支給されます。

上記記事では、地震保険に入っている場合と入っていない場合とでその差を例示していますが、地震保険に入っている場合は貯蓄と合わせ、債務超過額が▲200万円で済むのに対し、地震保険に入っていない場合は債務超過額が▲1,200万円となっています。

地震保険金1,000万円があるかないかで状況が大きく異なるわけですね。また、そもそも地震保険金は現金で支給されるわけですから、これを上手く使えば、新たな住宅ローンを組まなくても、その資金の範囲内で家を再建するという選択肢も出てくると思います。

そうやって考えれば良いこと尽くめの地震保険ですが、ネックは何かと言うと保険料の高さですね。年間5,000円〜1万円くらいであれば、安心代としてそれほど惜しくないのではないかと思いますが、上記記事では年2万8,200円と例示されている通り、結構保険料が高いのが難点です。

加えて地震被害は数十年に一度であって、かつ被災地域もその時々で限定されるわけですから、ほとんどの人が親類縁者も含め、一生に一度も地震保険を必要とするような被害に遭ったことがない、ということになります。

つまり被害に遭う可能性が限りなく低いのに、保険料は結構高い。これはなかなか判断が難しいところですね。

しかし。

保険というのは元来そういうものです。出遭うかどうか分からないけれど、出遭ってしまったら、人生が破綻してしまいそうなリスクに対して、しっかり対策を立てておく。そして出遭わなければラッキーだったと思えばいいだけですね。

特に日本は沈み込み続けるプレートの上にある島ですから、地震大国であり、いつどこで地震があるか誰にも分かりません。東日本大震災を教訓として生かすためにも、やはり地震保険にはしっかり加入すべきでしょうね。

ちなみに上記記事では、通常の火災保険をリストラし、年6万50円→3万7,400円に減らした上で、地震保険2万8,200円を賄う案も提示されています。そもそも年6万50円の火災保険が高すぎなのではないかと思いますが、もし通常の火災保険にリストラ余地があるのであれば、ぜひ見直していただければと思います。

やはり保険は発生確率ではなく、万が一発生してしまった場合のリスクが途方もなく大きいものからカバーしていく、というのが基本なのでしょうね。参考になさってください。

![]()

|

|

![]()

![]()

![]()