最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

■5年前のローンの借り換えで、毎月1万〜2.5万円削減可能

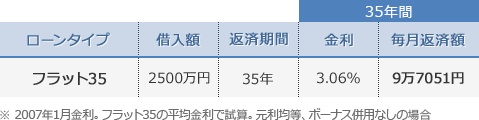

実際にいくつか試算してみよう。まず、金利が高止まりしていて借り換えで得をする可能性の高い、5年前にフラット35で借りた場合を想定した。

■借り換え前の資金プラン

■借り換え後の資金プラン

残りの期間を全額、引き下げ金利が適用される変動金利型に借り換えれば、借り換え当初の毎月返済額は2万5000円近くも減らせる。ただし、30年という長期間を考えると金利上昇リスクへの配慮は必要だ。

■借り換え後の資金プラン

ローン残高が少なく、返済期間も短いといった場合や、家計に余裕があって金利上昇時に繰り上げ返済で元金を減らせるなどの場合であれば変動金利型に全額というのもよいが、そうでなければ返済期間を少しでも短くしておきたい。

金利が低いほど、また、返済期間が短いほど元金は早く減るので、低金利がこのまま続けば、元金が早く減って金利上昇リスクを軽減できるからだ。返済期間を5年短縮して25年返済にしても、毎月返済額は約1万2000円減らせる。金利が変わらない前提で試算した場合、30年返済の場合より25年返済の場合のほうが、54万円の利息削減効果がある。

■借り換え後の資金プラン

住宅ローンを借り入れた際の家族構成にもよるが、これから子どもの教育費負担が重くなるという家庭もあるだろう。

教育費に備えて、10年間は住宅ローンを固定したいという場合、10年の金利固定型という選択肢もあるだろう。当初10年間で毎月返済額1万円弱、年間11万7000円程度削減できる。

ただし今回の試算のケースでは、フラット35では別途必要だった団体信用生命保険料の支払いは不要になるが、借り換え時に都市銀行の場合で65万円程度の諸費用が必要となる。利息削減効果が支払う諸費用で、一定年数は相殺されてしまうことも考慮してほしい。

なお、諸費用に占める割合の高い保証料が不要な住宅ローンもあるので、金利や諸費用、その他のサービスなどを比較して、自分に合った借り換えローンを選ぶようにしよう。

<編集部からのコメント>

住宅ローンを借りている人が借り換えを決断するタイミングというのはどういう時なのでしょうか?調べればアンケート結果などがヒットするかもしれませんが、想像するに

・当初金利の固定期間が終了する時

・世の中の金利が上がった時

・世の中の金利が下がった時

・今、借りている住宅ローンよりもっと条件のいいものを見つけた時

という感じでしょうか。ただ、住宅ローンは洋服や家電製品、食料品などと違い、売り切れることはありませんし、直感的に判断できるものでも、好き嫌いで選べるものでもありませんので、相当なキッカケがないと何となく先送りしそうですね。

そういえば記者も、長年利用している生命保険の見直しを一切行ったことがありません。もしかすると「掛け過ぎ」という面があるのかもしれませんが、億劫ということもあり、契約当初から全く手をつけておりません。そもそも継続されているのですかね?毎月、保険料は引き落とされておりますが・・・。

住宅ローンの借り換えに話を戻すと、商品性がややこしく比較することに骨が折れる上、その手続きもかなり面倒です。キッカケに加え、それ以上の覚悟が必要なことも借り換えのハードルを引き上げております。

そんな時の手っ取り早いやる気作りは借り換えメリットをザックリ試算してしまうことですね。具体的なメリットが把握できれば、気持ちとしてはかなり前向きになれるのではないでしょうか。

上記コラムでは、具体的にいくつかの例を挙げ、その借り換えメリットを計算してくれていますので、概要をまとめるとこういうことになります。

・元の住宅ローン : 2,500万円 × 35年 × 3.06% = 月9万7,051円

・借り換え時期 : 当初借入時期から5年後

・借り換えメリット :

[借り換え例1] 2,284万円 × 30年 × 0.875% = 月7万2,158円(▲2万5千円)

[借り換え例2] 2,284万円 × 25年 × 0.875% = 月8万4,791円(返済期間5年短縮+▲1万2千円)

[借り換え例3] 2,284万円 × 30年 × 2.250% = 月8万7,305円(▲1万円)

毎月の住宅ローン支払いが[借り換え例1]の場合で約2万5,000円減少するということですね。これくらいのメリットがあれば「その気」になれますかね?

この例では変動金利に借り換えるということで、金利変動リスクを負うことになります。15年以上、超低金利が続いている日本で、金利上昇リスクが一体どれくらいあるのか、と言う素朴な疑問はあるわけですが、とは言えそうしたリスクを嫌って長期固定金利を選んだ人が、いきなり真逆の変動金利タイプを選ぶのは少し抵抗があるかもしれませんね。

そんな方々のために、ということはないのでしょうけれど、[借り換え例3]では当初固定10年タイプを選んだ場合の試算です。これなら少なくとも、借り換え後の10年間は金利が固定されますので、金利上昇リスクを気にする方には少し安心と言えるかもしれません。

当サイトが金利上昇リスクを気にする方におすすめするのは、変動金利と長期固定金利を50:50で借りる、「ミックス金利」形式ですね。これなら低金利のメリットを半分享受できる一方で、金利上昇リスクを半分抑えられます。借り換えメリットも月約1万3千円くらいはいけるのではないですかね?参考になさってください。

ただし借り換えの際、忘れてはいけない大きな落とし穴が1つあります。それは「借り換えには諸費用がかかる」ということですね。具体的には、登記関連費用や、事務手数料、保証料などです。

当然、借り換えによるメリットが、この諸費用以上ないと費用倒れとなり全く意味がありません。上記コラムでも、メガバンクの場合その費用が65万円になる、ということですね。そうだとすれば、メガバンクの住宅ローンに借り換える場合、最低でも借り換えメリットが65万円以上ないといけないとダメということです。

この諸費用については銀行によって異なってきますので、目ぼしい銀行が決まれば実際に調べてみてください。なお、当サイトでも人気の新生銀行や住信SBIネット銀行、ソニー銀行はそういった諸費用を含めた借り換えシミュレーションを提供していますので参考にしてみてください。

>>>新生銀行/借り換えシミュレーションはこちらから

>>>住信SBIネット銀行/借り換えシミュレーションはこちらから

>>>ソニー銀行/借り換えシミュレーションはこちらから

特に新生銀行は、借り換え時の諸費用の大部分を占める保証料が無料で、事務手数料も低額です。つまり諸費用がかなり少ないので、借り換えメリットがそれほど多くなくてもプラスになる可能性が十分あります。

借り換えを検討されている方は参考になさってください。

![]()

|

|

![]()

![]()

![]()