最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

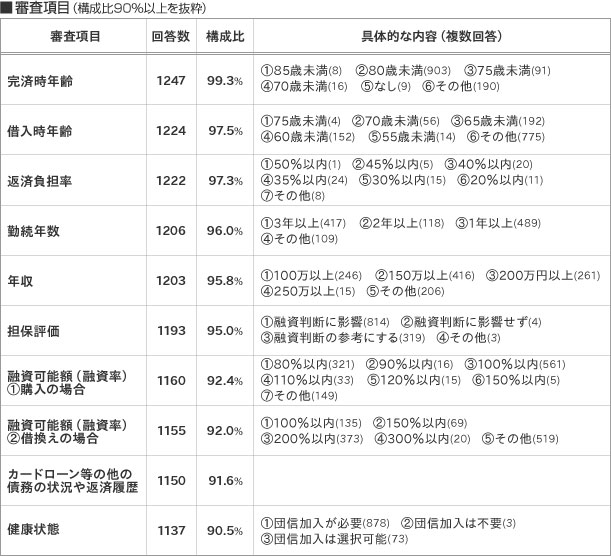

■住宅ローンの審査で見られる上位6項目

1.申込時年齢と完済時年齢

年齢については、一般的に、借入時は20歳以上70歳まで、完済時年齢は80歳までというのが多い。具体的な回答内容では、借入時年齢の上限にばらつきがあるが、完済時年齢は80歳未満という回答が903件と圧倒的に多い。だからと言って、50歳で返済期間30年のローンが簡単に組めるかというと、定年後の返済期間が長いため、返済期間を短くしなければ借りられないということもあるので要注意。

2.年収と返済負担率

返済負担率とは、ローンの年間返済額を年収で割ったもの。源泉徴収票の税込み年収が600万円でローンの年間返済額が150万円なら、返済負担率は25%になる。一般的に銀行では、この返済負担率を年収などに応じて、25%〜40%程度に置いているようだ。具体的な回答内容でバラツキがあるのは、一律で年収や返済負担率に上限を設けるのではなく、年収や次に挙げる勤務状況などによって、条件を変えているからだろう。

3.勤務先の勤続年数や雇用形態

安定した収入があるほど返済能力が高いと見られるので、勤続年数が長いほど有利になる。一般的には、勤続3年以上が条件と言われているが、回答内容では1年以上と3年以上に分かれた。また、残念ながら派遣社員や契約社員は融資対象外とする回答が多く、雇用の安定性が低いと見られてしまうようだ。

4.債務(借金)状況

先ほどの返済負担率では、借りようとしている住宅ローンに限らず、カードローンなどの借り入れの返済額も合計して計算される。既に借金がある場合は、住宅ローンの借入額が減ってしまう場合もあるので、事前に返済して借金をなくしておきたい。カードローンなどで返済が滞った履歴があると、審査では不利になってしまう。

5.健康状態

なぜ健康状態が問題になるかというと、団体信用生命保険(団信)の加入が審査の条件となるからだ。団信とは、住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合、本人に代わって生命保険会社が住宅ローン6 件残高に相当する保険金を支払い、ローンが完済となる制度。生命保険なので、極端に健康状態が悪い場合などは加入できないことがある。

以上は借りる人の返済能力に関する審査項目だが、調査結果の6位に物件の「担保評価」が挙がっている。回答金融機関1256件のうち814件が担保評価は融資判断に影響すると回答している。

6.担保物件の評価

一般的に融資を受ける際、物件には担保として銀行の抵当権をつける。銀行は担保について、土地や建物をいくら程度と評価するか、権利関係や建築基準法など法規上の問題がないか、などを調べる。したがって、銀行の評価額以上を借りることは難しくなる。必ずしも物件価格=担保価値ではないことに注意しよう。

さて、調査結果を参考に、住宅ローンの銀行の審査項目について見てきたが、ほとんどの銀行は借りる人ごとに詳しく返済能力を審査している。契約社員でも勤続年数が長く安定しているとか、転職したてでも年収が上がる場合は返済できると見なすとか、金融機関によって審査基準が違うこともある。審査が通らなかったと言って諦めずに、複数の金融機関にあたるとよいだろう。ただし、無理な借り入れを希望している場合は、物件を見直して借入額を減らすなども検討してほしい。

<編集部からのコメント>

住宅ローンを借りるにあたって最大の難関はもちろん、審査に通るかどうか、通ったとしても希望借入額が満額OKとなるかどうか、という点ですね。

特に金利が低い銀行はそれだけ審査も厳しいという話も耳にしますので(真偽は定かではありませんが)、やはりその審査基準については気になるところです。

上記コラムでは、国土交通省が発表した、「平成23年度民間住宅ローンの実態に関する調査」から、各金融機関の回答を抜粋し、審査のポイントをまとめています。主な6項目は以下の通りということであります。

1.申込時年齢と完済時年齢

2.年収と返済負担率

3.勤務先の勤続年数や雇用形態

4.債務(借金)状況

5.健康状態

6.担保物件の評価

・・・こんな感じなのでしょうね。記者も金融機関の審査基準に明るいわけではありませんが、概ね予想される項目が並んでいる気がします。

次にそれぞれの項目について解説されていますが、気になる点を抜粋するとこういうことになります。

1.年齢については、一般的に、借入時は20歳以上70歳まで、完済時年齢は80歳まで。

2.返済負担率とは、ローンの年間返済額を年収で割ったもの。一般的には、25%〜40%程度。

3.勤続年数が長いほど有利。派遣社員や契約社員は融資対象外とする回答が多い。

4.既に借金がある場合は、住宅ローンの借入額が減ってしまう場合もある。カードローンなどで返済が滞った履歴があると、審査では不利に。

5.極端に健康状態が悪い場合は生命保険である団体信用保険(団信)に加入できない。

6.物件価格=担保価値ではない。

いかがでしょう?いずれも常識的な基準と言えるのではないかと思いますが、あえて指摘するとすれば、返済負担率ですかね?25%〜40%という基準は大きな開きがありますが、仮に25%の場合、年収400万円だと住宅ローンの返済金額は年間100万円となり、期待していたほどには借りられない、ということが起こるかも・・・しれませんね。

ちなみに上記コラムではそれぞれの項目に関する具体的な回答状況を一覧表にまとめてくれておりますが、こうなっています。

いかがでしょう?パっと見て思うのは、主な審査項目はほとんどの金融機関が取り入れており、審査項目のあまりないように見えます。

一方で、それぞれの審査項目の「基準」を見てみると結構バラバラというか幅広いことがわかります。「横並び」と思われてきた銀行経営ですが、こと住宅ローンの審査基準においてはそうではないようですね。

特に審査基準に開きがあるのが、以下3つです。

・返済負担率:20%〜40%以下

・勤続年数:1年〜3年以上

・年収:100万円〜200万円以上

返済負担率が20%以下か40%以下か、勤続年数が1年以上か3年以上か、といった点は影響が大きいですね。

審査で落ちた時に、その理由を詳しく開示してくれる銀行は少ないと思いますが、これらの基準に心当たりがある方は積極的に別の銀行に申し込んだ方がよさそうですね。

いずれにせよ住宅ローン審査の基準は、銀行によって、思った以上に幅がありそうです。残念ながらお目当ての銀行の住宅ローンに通らなかった方も、諦めず、2つ目・3つ目の銀行にトライしてみてはいかがでしょうか?

これから住宅ローンを申し込もうとされている方は参考になさってください。

![]()

|

|

![]()

![]()

![]()