最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

<編集部からのコメント>

リーマンショック後の景気対策として様々な住宅購入優遇策が実施されています。印紙税・登録免許税・固定資産税・不動産取得税の減免、フラット35の金利優遇、住宅エコポイント、贈与税の特例などいろいろありますが、中でもメリットが大きいのは住宅ローン減税ですね。

住宅ローン減税とは、住宅ローン残高の1%分、税金を相殺してくれる制度であり、大雑把に言えば「住宅ローン金利が1%引きになる」のと同じ効果があります。

ご存知の通り、最近の住宅ローン金利は1%前後まで下がってきておりますので、「1%引き」ともなれば「ほぼ住宅ローン金利が0になる」ということですね。金利が0!実際の経済的利益以上にインパクトのある響きです。

ただしこの住宅ローン減税にはいくつか制約がありまして主なところは以下の通りです。

・住宅ローン残高の2,000万円分までが対象(2,000万円超の部分は対象にならない)

・減税期間は10年

・あくまで「減税」なので、毎年支払っている税金が、住宅ローン残高の1%未満の場合は、メリットはそこまでとなる

・2013年12月末までに入居することが条件

例えば住宅ローン残高が3,000万円でも、上限は2,000万円なので、減税メリットは2,000万円×1%=20万円に留まることになります。

またその場合でも、毎年支払っている税金が20万円未満の場合は、減税メリットを使い切れず余らせてしまうことになる、ということですね。

加えて減税期間は10年ですので、仮に35年ローンを組んだ場合は残りの25年間は減税メリットがない点には注意が必要です。

とは言え、それでも最大年20万円×10年=200万円の減税メリットがあるということですから、かなり魅力的です。

さてその、これからマイホームを購入しようという方にとって強い味方となる住宅ローン減税ですが、2014年から始まる消費税増税にあわせ、住宅購入負担が増加するのを緩和するため、政府は延長と拡充を検討している、とのことですね。

気になるその中身ですが、上記記事から引用するとこういうことになります。

1.2013年12月末に期限切れとなる住宅ローン減税を延長する

2.住民税からの控除の上限額を引き上げる

3.控除できる住宅ローンの限度額を引き上げる

1はいいですね。現行でも十分魅力的な制度ですので延長されるのは大賛成です。

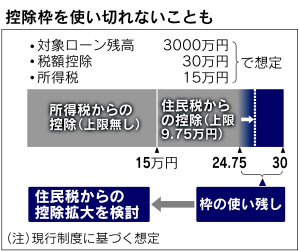

一方、ちょっと分かりにくいのは2です。現行制度では、住宅ローン減税はまず「所得税」の減税に充てられ、余った部分は次に「住民税」の減税に充てられるわけですが、その住民税の減税額に今まで「9万7,500円まで」という上限が設定されていた、ということですね。

ほぉ!恥ずかしながらそれは知りませんでした・・・。イメージ図としてはこういうことになります。

そんなわけで、この住民税の減税額の上限が引き上げられれば、今まで余らせていた減税メリットが使いきれるわけで、特に住宅ローン残高に対して所得税が少ない人にはメリットが大きいということになります。

3は現状では上記の通り、住宅ローン残高の2,000万円までの部分が対象となっているわけですが、これを引き上げるということですね。現行制度でももともとは5,0000万円までが対象となっていたものが年々縮小してきた経緯があります。

それを考えれば一旦、再度5,000万円まで住宅ローンの上限額を戻す可能性は十分ありますね。これは特に住宅ローン残高が大きい人にはメリットがあります。

とは言いながら、この住宅ローン減税の延長・拡充についてはあくまでまだ検討段階である点は注意が必要です。今後は徐々に「選挙の季節」となってきますので、選挙結果次第では方向性が大きく変わる可能性も十分あります。利用を検討されている方も、今後の議論の推移を見守らないといけませんね。

かつほとんどの場合、住宅ローンの借入額は概ね2,000万円程度かと思いますので、多くの方は現行制度でも十分メリットが享受できます。2013年12月末の入居であれば、まだまだ時間はタップリありますからね。今、マイホーム探しをされている方は特にこの延長・拡充を意識する必要はないのではないでしょうか?

あえて意識する必要がある人がいるとすれば、借入を予定している住宅ローンが4,000万円や5,000万円など、2,000万円をはるかにオーバーする方々ですかね。支払っている税額にもよりますが、そうなると減税メリットが数百万円変わってきますので意識した方がいいかもしれません。

一方で注意しないといけない点は、これらの優遇制度はあくまでマイホーム購入を「後押し」してくれる程度のものでありまして、これを利用することが目的になってしまえば本末転倒だ、という事です。

マイホームの購入は、「一生住みたい」と思える物件に出逢えることが大前提ですね。

住宅ローン減税の延長前と延長後とでどちらが得かあれこれ考えるよりもむしろ、「延長されるなら、余計じっくりとマイホーム探しができる」というように捉えた方が健全だと思います。

今後、こうした優遇制度の終了や、消費税引き上げなどの外部要因により、駆け込み需要が起こり、まわりがだんだんソワソワ・バタバタしそうな予感がしますが、だからこそ、逆にまわりに左右されず、しっかり・じっくり・ゆったりマイホーム選びを進めたいものですね。

これからご自宅の購入を検討されている方は参考になさってください。

![]()

|

|

![]()

![]()

![]()