最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

<編集部からのコメント>

4月となりました。先月まで期末の住宅購入シーズンに加え、今年は消費税増税前の駆け込み需要もあったわけで、住宅取引も相応に活性化したのではないかと思います。

逆に言えば4月から一定の「反動減」が起こるものと思いますがどれくらいの規模となるのでしょうね?住宅ローンについては、当サイトへのトラフィックから推測すると一足早く3月の半ばからかなり落ち着いた感がありますので、少なくともピークが過ぎたのは間違いないと思います。

ただし何度もご案内しているように、今月からの住宅ローン減税拡充や新規に導入される「すまい給付金」を加味すれば、むしろ増税後の方が減税メリットが大きいというウソみたいなホントの話もあります。

>>>「住宅ローン減税+すまい給付金」vs「消費税増税」

どっちが得?

また、面を上げて見れば来年の秋にはさらなる増税が待ち受けているわけで、程なくして駆け込み需要の第二弾が起こるのも間違いなさそうです。当面は引き続き、住宅市場にも住宅ローン市場にも強い追い風が吹き続けるということですね。

本当の「反動減」は10%増税後の2015年10月以降に起こるのでしょう・・・業界関係者の方々はぜひ十分な対策をなさっていただければと思います。思い起こせばエコポイント終了後は家電業界は焼け野原になりましたからね。あな、恐ろしや。

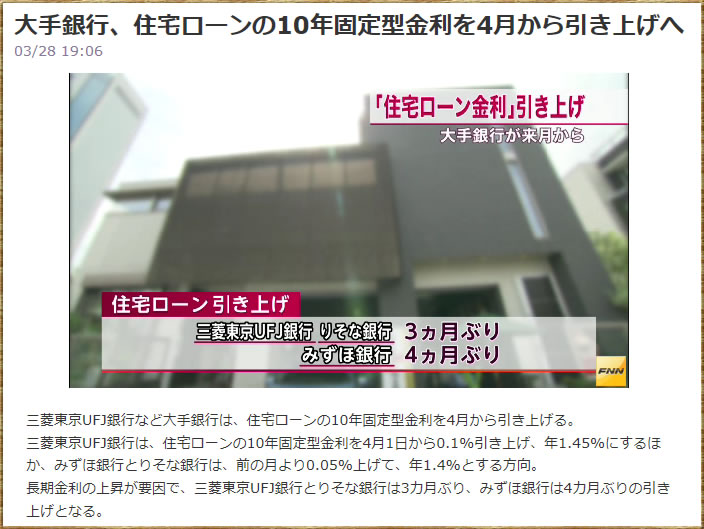

前置きはそれくらいにして本題に入っていきますと、4月の住宅ローン金利動向ですが、上記記事の通りメガバンクは10年固定金利を3、4ヶ月ぶりに少し引き上げるということですね。

先日のこちらのコラムでは「据え置き」かと予想しましたので少々驚きました。

>>>[4月の住宅ローン金利予想]

市場金利は小動き 住宅ローン金利は概ね据え置き

ただ引き上げ幅は0.05%〜0.10%ということですので「概ね」据え置き、という点では当たらずとも遠からず、というところでしょうか。いつものように住宅ローン金利と関係の深い、最近の長期金利=10年もの金利の推移をチェックするとこうなっています。

■長期金利グラフ(グラフ期間:1年)

確かに上記記事執筆時点(3月18日)から長期金利は少し上昇傾向にあり、そうした金利動向を反映させたものと言えるのかもしれません。実際、足元の長期金利は0.615%であり、先月のこの時期の0.580%から0.035%上昇したことになります。

とは言いつつ全体的には長期金利は低位安定していますね。期間1年という尺度で眺めれば最低水準まで低下してきています。もちろん歴史的に見ても低水準にあるのは間違いありません。年末にかけて0.75%近くまで上昇した時もありましたが、今は昔、です。

これはやはりそもそもの異次元緩和による金利引き下げ圧力に加え、アメリカの大規模な寒波や新興国経済への懸念、そしてウクライナ問題などにより内外の株価が足踏み状態となっている影響が大きそうです。

上記の通り駆け込み需要は一旦終息したわけですが、少なくとも金利の面では、引き続き住宅市場・住宅ローン市場に空前の追い風が吹いていることになります。

[2014年4月の住宅ローン金利]

すでにご案内しているように、4月の住宅ローン金利は3月の金利から「10年固定金利は概ね少し引き上げ」となっています。

これには上記の通り長期金利の上昇傾向に加え、駆け込み需要が一段落したことにより、各銀行の住宅ローン貸し出し競争が一旦、和らいだということもあるのかもしれません。記事でも指摘されているように三菱UFJ銀行の金利引き上げ幅は0.1%ということで市場金利の上昇幅を大きく上回っており、やはり「通常モードへの回帰」が示唆されています。

ただし。

今月の住宅ローン金利で興味深いのは、確かに10年固定金利は全般的に小幅に上昇しているものの、逆にそれより長い20年や30年といった超長期の住宅ローン金利はむしろ低下しているのですね!

>>>今月の住宅ローン金利比較はこちら

こうしたいびつな動きはあまり記憶にありませんが、もしかすると株価と同様、債券価格=市場金利も、期末には特有の動きがあるのかもしれません。つまり3月末にかけて長期金利=10年もの金利が少し上昇したのは、一時的なものである可能性がある、ということです。

もし10年もの金利の上昇が一時的なもので、20年もの・30年もの金利の低下が実態を表しているということであれば来月の金利は10年ものも低下することになりますが・・・果たしてどうなるでしょうか。

ここで具体的な金利をチェックしていくと、フラット住宅ローンについては、主力のフラット35の金利は3月と比較して+0.01%、そしてそれより期間の短いフラット20の金利は−0.01%と、こちらもまちまちな動きとなっています。

>>>最新のフラット35の金利はこちら(楽天銀行)

つぎに民間の住宅ローンをチェックすると、いつものように当サイトで人気の住信SBIネット銀行と、日本最大のメガバンクである三菱UFJ銀行の、3月と4月の住宅ローン金利の推移はこのようになっています。

◆住信SBIネット銀行(Mr.住宅ローン)

・変動金利 : 0.650% → 0.650% (変わらず)

・10年固定 : 1.200% → 1.250% (+0.050%)

・20年固定 : 2.080% → 1.900% (−0.180%)

・30年固定 : 2.230% → 2.000% (−0.230%)

>>>最新の金利はこちら

◆三菱UFJ銀行(保証料を加えた実質金利)

・変動金利 : 1.275% → 1.275% (変わらず)

・10年固定 : 1.650% → 1.550% (+0.100%)

・20年固定 : 3.650% → 3.550% (−0.100%)

・30年固定 : 2.450% → 2.410% (−0.040%)

>>>最新の金利はこちら

どちらもやはり、10年もの金利を引き上げる一方で、20年もの・30年もの金利を引き下げているわけですね!どちらが本当の金利実態を現しているのか興味深いところです。いずれにしても超・低金利が維持されている点には変わりは無いわけですが。

これらの中でも注目なのはもちろん住信SBIネット銀行です。30年固定でも2.00%と1%台間近であるというのは驚異的な低水準ですね。

その住信SBIネット銀行ですが、新しい商品である「Mr.住宅ローン」の提供を昨年11月から開始しました。住宅ローン金利が低いだけでなく、従来の全疾病保障無料にプラスして、傷害補償や地震補償も無料で付加されます。

そうした「大盤振る舞い」のサービス内容でありながら、固定金利だけでなく変動金利も0.650%と極めて低水準に設定しています。

ちなみにこうした変動金利タイプのベースとなっているのは、「1日もの金利」などの超・短期の市場金利ですが、すでにゼロ金利となっている短期金利がさらに低下しているわけはありませんので、こうした住宅ローンを従来の金利から引き下げて新発売するというのは完全に「戦略的なもの」ではないかと思います。

つまり自社の利益を削って金利を引き下げた、ということですね。

さて当サイトで一番人気の新生銀行の4月の住宅ローン金利はと言うと以下の通りです。

◆新生銀行

・変動金利 : 0.980% → 0.980%

・10年固定 : 1.650% → 1.650%

・20年固定 : 2.100% → 2.100%

・30年固定 : 2.600% → 2.600%

>>>最新の金利はこちら

こちらはいずれの金利も据え置きということですが、加えて、ほぼ恒例となりつつある、条件を満たせば金利が0.1%引きとなるキャンペーンを実施中です。それを加味すれば実質金利はこのようになります。

・変動金利 : 0.980% → 0.880% (−0.10%)

・10年固定 : 1.650% → 1.550% (−0.10%)

新生銀行の住宅ローンは、ただでさえ実質コストが低いわけですが、このキャンペーンによってさらに実質コストが低下する、ということですね。この機会にこちらも比較・検討されてはいかがでしょうか。

>>>新生銀行の金利優遇キャンペーン詳細はこちらから

なお、新生銀行は、万が一の時の保障や返済停止機能を組み合わせた「安心パック」を付加するなど、金利競争以外のサービス拡充にも注力しています。住宅ローンの金利や手数料だけでなく、そうした付加価値についても目を向けてみると、また違った住宅ローン選びができるかもしれませんね。

[2014年5月以降の住宅ローン金利の動向]

気になる今後の住宅ローン金利の動向ですが、上記の通り、長期金利は多少上昇したとは言え、日本の株価も世界の株価も軟調に推移しており、当面は市場金利も住宅ローン金利もさらに低下していくのは間違いなさそうです。

実際のところ繰り返しになりますが、今月は10年ものの住宅ローン金利が上昇する一方で、20年もの・30年もの金利は逆に低下しており、やはりそうした金利低下圧力が健在なことが示唆されております。

ただし。

中長期的に見れば、アメリカの金融緩和縮小により円安による日本株上昇とアメリカ金利の上昇が起こる可能性が高いですね。つまり一定の金利上昇パワーが予想されている、ということです。

一方で。

現在実施中の「異次元の金融緩和」に加え、消費税増税後の景気低下を避けるため、日銀がさらなる追加金融緩和を実施する可能性も高く、金利低下パワーもまた、かなり強力です。

つまり、そうした金利上昇パワーと金利低下パワーが強力だった2013年と同様に、2014年もまた、一年を通せば金利が上がったり下がったりを繰り返す可能性が高い、ということです。

では気になるその金利上限はどういったレベルか、ということですが、長期金利で言うと、1つの目安が昨年5月末の最高値である0.90%前後という水準です。

先日の日経新聞で掲載されていた、市場関係者へのアンケートに基づく今年の金利上限は「平均0.925%」となっており、やはり昨年来高値の0.90%前後という水準が強く意識されていることが分かります。

今の長期金利の金利水準からすれば+0.3%前後ということで、びっくりするほどの金利上昇かといわれればそうではありません。実際、長期金利がピークをつけた昨年の5月や6月の住宅ローン金利がとても高かったかと言われると決してそんなことはありませんでしたしね。

やはり、「異次元の金融緩和」が実施されている間は、多少、市場金利が上昇したとしても、絶対水準的には歴史的な低水準を維持し、住宅ローン金利も魅力的な金利水準を維持していくのは間違いないと思います。多少の金利変動に一喜一憂せず、冷静にご検討いただければと思います。

ちなみに。

さらなる将来的な金利上昇の可能性を考えると、カギとなるのは物価です。政府や日銀は、物価上昇=インフレの状態にするためにあらゆる金融政策を取っているわけですが、景気回復と相まっていよいよ本当にインフレになってくれば、頼みの綱である「異次元の金融緩和」も縮小に向かいますので、実需と金融政策の両面から金利上昇圧力になってきます。

足元の物価は若干プラスになった程度ですので本格的な金利上昇にはまだまだ力不足ですし、このプラスも結局のところ円安に伴うもので、個人的には少子化が続く日本で本当にインフレとなるのか、疑問を感じなくもないですが、長期的なインフレ=金利上昇の可能性については頭に入れておきたいところです。

ここでいつものように長期金利の2000年からの推移を振り返ってみたいと思います。

■長期金利グラフ(グラフ期間:10年)

前回の景気回復が始まった2003年には、長期金利は0.435%の最低金利をつけた後に急速に上昇し、1.5%前後にまで、実に1%近く上がったことが分かります。

仮に今後、景気回復が順調に進むのであれば、金利についても同じ様に+1.0%程度上昇する可能性がある、ということを示唆しております。

今のところ、慌てたり、焦ったりする必要は全くありませんし、逆に低金利が常態化した日本では「金利が上昇したとしてもその程度」とも言えるわけですが、とは言いつつ、住宅ローン金利が低いのに越したことはありません。

住宅ローンをご検討の方は繰り返しになりますが、そうした将来的な金利上昇リスクを頭の「片隅の片隅」に入れて、相対的に金利が低い間に着実にご検討を進めていただければと思います。

その点では10年固定金利が多少上昇したとは言え、全般的に引き続き魅力的な金利水準を維持した今月=4月というのは、やはり住宅ローンを検討するのにベストなタイミングが続いていると言えそうですね。

[今月の住宅ローン金利レンジ]

最後に、今月の具体的な住宅ローン金利のレンジをチェックするとこのようになっています。

■2014年3月の住宅ローン金利状況(実質金利)

・変動金利 :0.650%〜2.675%

・10年固定:1.25%〜4.00%

・20年固定:1.90%〜3.55%

>>>今月の住宅ローン金利比較はこちら

やはりこうして見ると、今までは考えられないような、極めて魅力的な金利水準ですね!

繰り返しになりますが、長期金利も住宅ローン金利も引き続き「史上最低水準」であるのは間違いありません。多少の金利変動に一喜一憂せず、着実に超低金利のメリットを享受いただければと思います。

参考になさってください。

![]()

|

|

![]()

![]()

![]()