最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

当サイトの「好物」のネタが2つありまして、1つは「持ち家か賃貸か」という命題で、もう1つは「住宅ローン金利タイプは何が良いか」という疑問です。

ところが最近、後者の住宅ローン金利タイプについて取り上げていないと思って、はたと気が付きました。住宅金融支援機構が「2ヵ月に1回発表する」としていた住宅ローン金利タイプアンケートを最近、全く発表していないのですね!

調査時期としては2015年11月以降、発表時期としては2016年1月以降、ほぼ半年の間お休みしていることになります。正式に終了したということであればそうアナウンスすべきなのだと思いますが、機構HPでは「2014年5月・6月期より金利タイプ別利用状況は隔月ごとに公表し、2か月分をまとめて表示しています。」と調査は継続中であることが示唆されております。

行政法人であるわけですから、このあたりは「やるならやる、やらないならやらない」でしっかり発表してほしいものですね。「気が向いたときにやります!」では民間企業では即クビなのではないかと思います。

ただこちらの調査は極めて信憑性の乏しいものでしたので、不正確な情報が拡散するリスクを踏まえれば中断することは住宅ローン利用者にとって悪いことではないのかもしれませんが。

もしかすると最近の調査が、フラット35の元締めである住宅金融支援機構にとって余りにネガティブな結果であるために発表がためらわれている、という可能性もありますね。

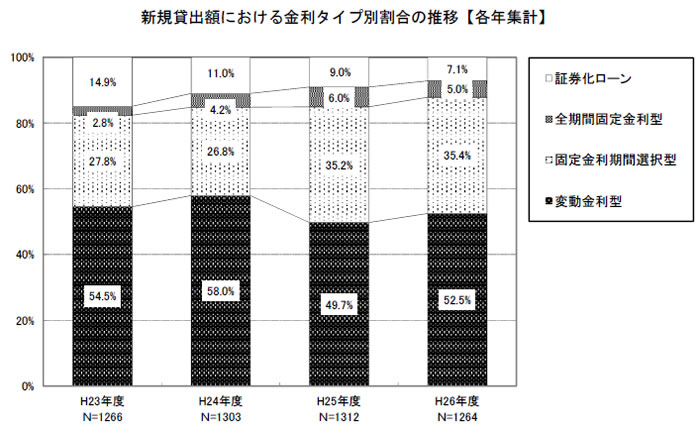

と、いつもの住宅金融支援機構の調査への批判はさておき、住宅ローン金利タイプ調査でより信頼できるのは国土交通省のものですね。国土交通省は直接的に住宅ローンを販売しているわけではありませんので、結果が中立的になるのは当然ですが、今年の3月に発表された「住宅ローン実態調査」の結果はこのようになっています。

ざっくり言えば変動金利が5割、当初固定金利が4割、全期間固定金利+フラット35(証券化ローン)で1割、ということになります。全体的にはフラット35の退潮傾向が鮮明ですね!

住宅金融支援機構が金利タイプ調査をやめたくなるのも仕方ないことなのかもしれません。ただ実績を見る限り、最近ではそのフラット35も新規の貸し出しが伸びているはずなのですが。

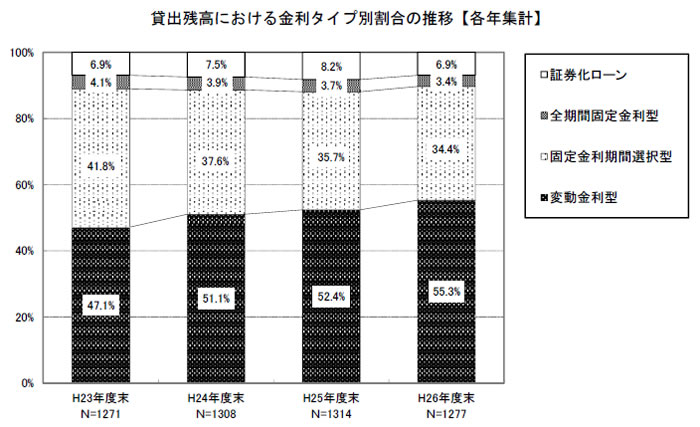

ちなみに残高ベースでみるとこうなっています。

こちらは変動金利タイプの優位さが一目瞭然ですね!過去4年で右肩上がりで増加しています。これは固定金利から変動金利への借り換えの動きに加え、当初固定金利タイプの固定期間が終了すれば通常は変動金利タイプに変わることが要因だと思われます。

いずれにしても住宅ローンの金利タイプの中で圧倒的に人気なのは変動金利タイプ、ということですね。

では当サイトがこの変動金利タイプをオススメしているかと言えば・・・「悪くない選択」だと考えております。その理由としては数ある金利タイプの中で最も金利が低いことに加え、最大の懸念である「金利上昇リスク」については今のところ「ほぼ全くない」からです。

金利が上昇するためには日銀が金融緩和を縮小・終了することが最低条件ですが、そのカギを握るインフレ率については目標である2%に遠く及びません。

というより最近ではマイナスに逆戻りですね!

>>>[速報!2016年5月の消費者物価指数]マイナス拡大!今後の住宅ローン金利は?

となると金融緩和はまだまだ続くわけで、金利もまだまだ低いまま、ということになります。

そもそもバブル崩壊以降、本格的な金利上昇は一度もありません。そこから数えれば25年以上となりますし、大規模な金融緩和が始まった95年から数えれば20年以上となります。

つまり20年以上の間、「金利上昇リスクはほぼ全くゼロ」だったわけで、そうした事実を素直に受け入れれば住宅ローンの変動金利タイプを選好するのも当然と感じます。

ただし。

何が起こるかわからないのが経済でありますし、「一番金利が低いから変動金利が良い」というのでは「あまりに芸がない」と突っ込まれそうです(笑)。

そうしたわけで当サイトが最もオススメしたいのは、変動金利と固定金利を半々で借りる「ミックス金利」です。これなら変動金利の低金利のメリットも、固定金利の安心感も、半分ずつ得られることになります。

言い換えれば「変動金利の金利上昇リスクも固定金利の割高感も半分ずつ残る」ということになりますが、「変動金利も魅力だけれど固定金利の安心感も捨てがたい」という、記者も含めた優柔不断の方には最適な選択肢となってくるのではないでしょうか。

安心感というのは経済合理性だけでは計れませんし、何より、繰り返しになりますが「何が起こるかわからない」という経済の見通しに対する真摯な姿勢が好感が持てます(個人的に)。

さらに今なら変動金利と固定金利との差がかなりなくなってきておりますので、より取り組みやすい状況ですね。

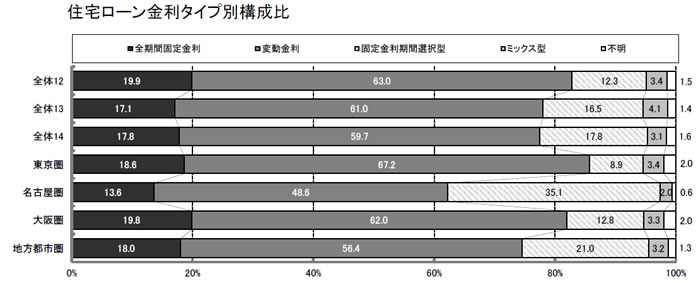

ではこの当サイトおススメのミックス金利がどのようなシェアかというと、1年前の調査結果となりますが、「戸建注文住宅の顧客実態調査」によるとこうなっています。

つまり古今東西、「3%前後」ということで全く人気がないのですね!当サイトの影響力のなさを実感いたします・・・当たり前ですが。

そんな、なかなか日の当たらないミックス金利ですが、最近の報道によれば多少風向きが変わってきているようで、日経電子版の記事によるとこう紹介されておりました。

・みずほ銀行は固定型ローンに変動型などを組み合わせて借りる「ミックス50プラン」を扱う。同プランを選ぶ人は全体の1割程度で、「少しずつ増えている」という。

・三井住友銀行によるとミックス型を選ぶ人は2〜3割程度。「変動型と全期間固定型を半額ずつ組み合わせる例が多い」という。

みずほ銀行で1割、三井住友銀行で2〜3割ということで決してマジョリティではないものの、上記「3%前後」という状態からは雲泥の差があります。

銀行側からすれれば最も金利が低い変動金利ではなく、少しでも金利が高い固定金利を選んでほしい、という中での苦肉の策なのかもしれませんが、住宅ローン利用者からしても一定の安心感が得られるのであればwin−winと言えます。

これから住宅ローンの金利タイプを決めようとされている方は参考になさってください。

![]()

|

|

![]()

![]()

![]()