最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

先日の当欄にて、住宅金融支援機構が発表した住宅ローン金利タイプアンケートの結果について批判しました。

>>>住宅ローン全期間固定型のシェアが36%なんて信じている人はいるの?

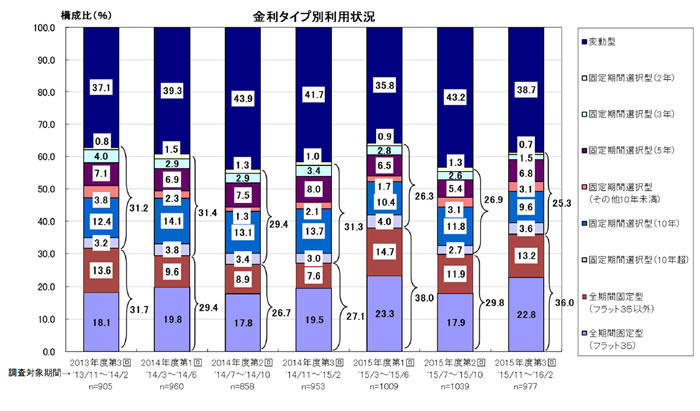

結果はこう発表されておりました。

前回調査(2015年7月〜10月)と今回調査(2015年11月〜2016年2月)を比較すると具体的な数値はこういうことですね。

・住宅ローン変動型 : 43.2% → 38.7%

・住宅ローン固定期間選択型 : 26.9% → 25.3%

・住宅ローン全期間固定型 : 29.8% → 36.0%

もちろん住宅ローン変動型のシェアがこれほど低いはずはありませんし、住宅ローン全期間固定型のシェアがこんなに高いはずがありません。

その原因はすでにご案内しているように、毎回500人程度のインターネット調査を集計しているからですね。もし謝礼目当てで毎回同じ人が回答しているとすれば、その結果も毎回同じようになるのは当然です。

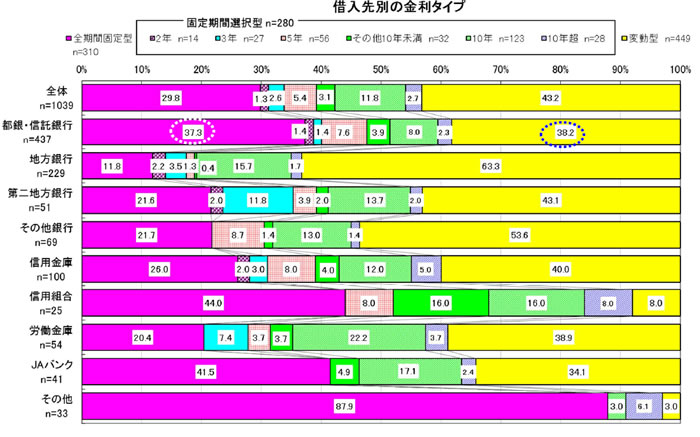

なお回答の不自然さは業態別の割合を見れば一目瞭然です。まず前回はこう。

回答者の大部分を占める「都銀・信託銀行」において全期間固定金利が4割となっているのですね!もちろんそんなはずはありません。おそらく実態としては変動金利7割の固定期間選択型3割、といった感じではないでしょうか?

なぜなら最も変動金利の割合が高い業態がメガバンクですからね。

そんなわけで今回も業態別の結果を見たいところですが・・・今回の調査ではサックリと削除されておりますね!やはり不自然な結果を開示して突っ込まれることを恐れた、ということなのでしょう。「大人の事情」ですねぇ。大人っていうのは本当にズルイです。

すでに発表されているように、金利タイプ別の利用状況の公表を廃止するのも当然と言えそうです。

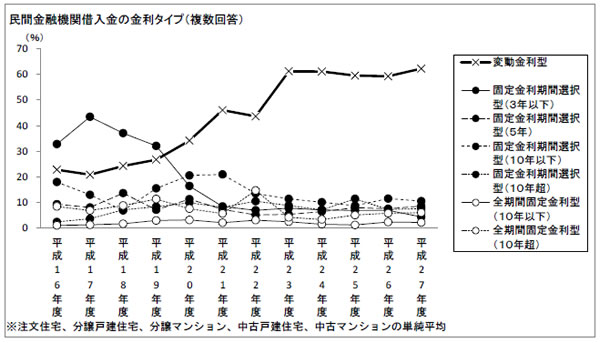

さて、2回にわたる住宅金融支援機構の調査結果に対する批判はそれくらいにしておいて、ちょうどよいタイミングで国土交通省が「平成27年度住宅市場動向調査」を発表しておりますので取り上げたいと思います。

この中にまさに住宅ローン金利タイプに関する調査結果が発表されているわけですがこのようになっております。

グラフの描き方もあるとは思いますが、昨年度においても変動金利型が圧倒的なシェアですね!平成26年度よりむしろ上昇し、過去最高の水準になっていることが分かります。

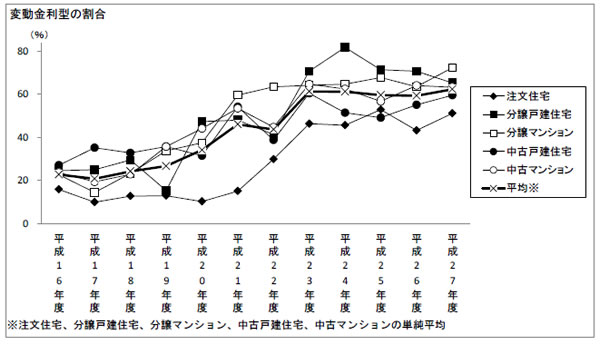

ちなみに購入物件種類別の変動金利割合はこのようになっています。

「注文住宅」がやや低く、「分譲マンション」がやや高い、と言った違いはあるものの、全体的には「6割前後」と理解しておいて大丈夫そうです。

より具体的な数値や他の金利タイプをチェックしてみると、「平均」での発表はなさそうなので、最も一般的な「分譲住宅」での結果はこうなっています。

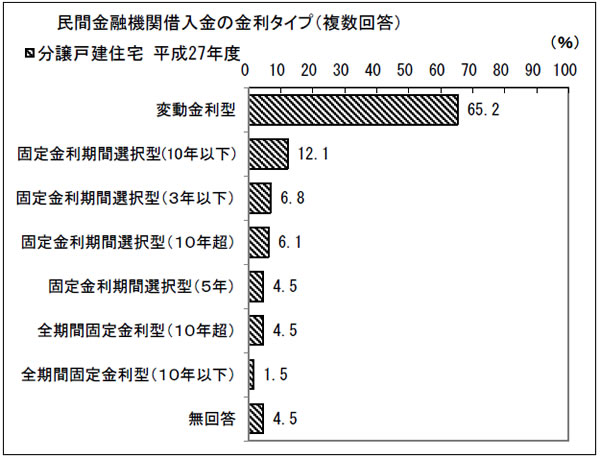

まず「分譲戸建て」はこう。

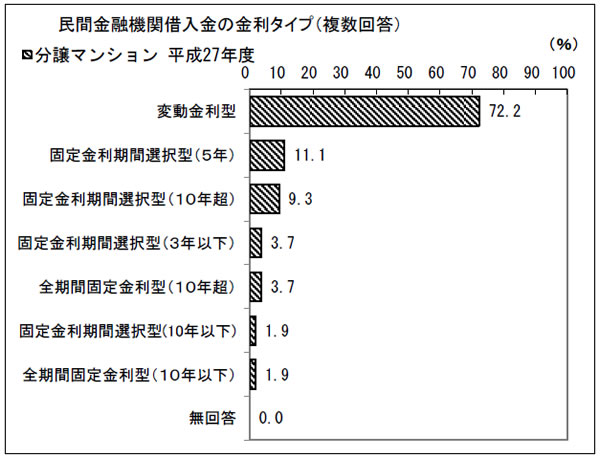

次に「分譲マンション」はこう。

それぞれ数値をまとめるとこういうことですね。

<分譲戸建て>

・住宅ローン変動型 : 65.2%

・住宅ローン固定期間選択型 : 29.5%

・住宅ローン全期間固定型 : 6.0%

・無回答 : 4.5%

<分譲マンション>

・住宅ローン変動型 : 72.7%

・住宅ローン固定期間選択型 : 26.0%

・住宅ローン全期間固定型 : 5.6%

・無回答 : 0.0%

変動金利がおよそ7割ということですね!

ただし、まじめに検算してみると合計が100%を超えています。これは「複数回答」だからですね。ミックス金利などで変動と固定金利を組み合わせている場合は両方にカウントされることになります。

そこで合計が100%になるように補正の上、両者の平均値を出してみるとこうなります。

<分譲住宅>

・住宅ローン変動型 : 65.8%

・住宅ローン固定期間選択型 : 26.5%

・住宅ローン全期間固定型 : 5.5%

・無回答 : 2.1%

それでも数字が大きく変わるわけではありませんね。全体の7割近くを変動金利が占め、固定期間選択型が3割弱、全期間固定金利は6%程度というシェアは記者のイメージにバッチリ合います。

ここにはおそらくフラット35は含まれていないと思いますが、仮にそれを含めてもやはり大勢に影響はありません。

そうしたわけでいつもご案内しているように住宅ローン金利タイプの本当の割合は

・住宅ローン変動型 : 6割

・住宅ローン固定期間選択型 : 3割

・住宅ローン全期間固定型 : 1割 ※フラット35含む

といった形になるかと思いますので誤解のないようにしていただければと思います。

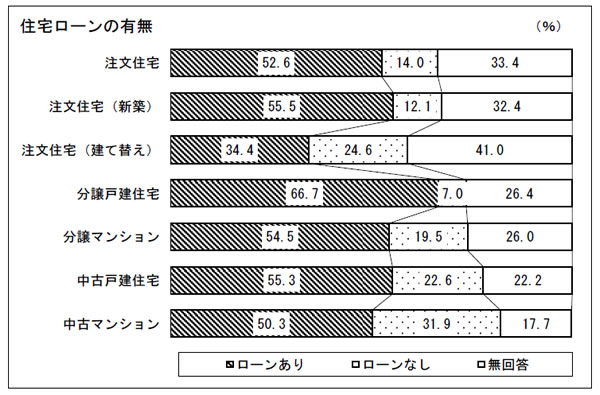

なおこの調査ではいろいろな質問がされていて興味深いのですが、住宅ローンの有無はこうなっています。

やたら「無回答」が多いのですが、それを差し引いても結構、「ローンなし」の割合が多いのですね!

「分譲戸建て」の場合約1割の方が、「分譲マンション」の場合約2割の方が「ローンなし」と回答しています。「無回答」を回答者から控除すればその割合はさらに高まります。

加えて、余裕がありそうな「注文住宅派」の方々よりも、「中古住宅派」の方々の方が「ローンなし」が多いという点も驚きですね!

家族ローンを当てにできる場合が以外に多いのかもしれませんが、いずれにしても住宅ローンを借りなくて済むのであればそれに越したことはありません。

これからマイホームを購入されようとしている方はぜひこうした「猛者」たちを見習っていただければと思います。

参考になさってください。

![]()

|

|

![]()

![]()

![]()