最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

前回のコラムと全く同じ書き出しで恐縮ですが、マイナス金利が発表されてから住宅ローン金利は劇的に低下したものの、増えたのは「借り換え」ばかりで「新規借り入れ」は一向に増えていないという話をよく聞きます。

もちろん住宅ローン利用者からすれば「新規借り入れ」と同じように「借り換え」も重要であり、「借り換え」が増えるのは結構なことですが、ただ日本経済や銀行経営全体に対してはやはり「新規借り入れ」が増えてくれないとプラスの効果はほとんどありません。

どんどん金利が下がるという点では「ネガティブインパクトの方が大きい」と言えるかもしれませんしね。

また、景気浮揚策の一環として「マイナス金利」を導入した日銀にとっては、よりその効果が気になるところだと思われます。マイナス金利が景気にプラスの影響を与えないのだとすれば、それを深堀する意味がなくなってしまうからですね。

マイナス金利導入後の為替相場や株式相場の動向を見れば、日銀が求める「円安・株高」効果はほぼ全くなかったわけですが、実体経済への効果もないとすれば、つまりは「マイナス金利に意味はない」と解釈されても仕方ありません。

そうなってくると住宅ローン利用者にとっても無関心ではいられなくなってきますね。マイナス金利がこれ以上拡大されないとすれば、市場金利の極端な低下もなくなってくるでしょうから、住宅ローン金利の水準もさらなる低下を期待しづらくなってきます。

もちろん、混乱や副作用を考慮すれば「マイナス金利の取りやめ」や「金融緩和の縮小」はあり得ませんが、それでも住宅ローン金利がここで安定してくるようになると、これまでの借り換えを中心とした住宅ローン市場の活況も落ち着いてくることになります。

・・・と、ずいぶんと前置きが長くなってしまいましたが、ではその気になる住宅ローンの「新規貸し出し」の実態はと言うと、住宅金融支援機構が発表した2016年1月〜3月期の業態別住宅ローン新規貸出額はこのようになっています。

前年同期比で見ると・・・「−1.3%」ということでむしろ下がっているのですね!マジですか。

マイナス金利政策の発表は1月末でしたし、その後2月〜3月にかけて住宅ローンの申し込みが爆発しましたので、注目は「どれだけ増えたか」ということだったのですが、むしろ減ったというのは全く想像しておりませんでした。

2月〜3月の申し込みは本当にほとんどが「借り換え」だったのですね!それが数字の上でも裏付けられたことになります。

前向きにとらえようとするなら「マイナス金利政策によって失速していた住宅ローン需要が拡大した」、つまり「減少幅が減った」という解釈ができるのかもしれませんが、ただ2015年4月〜2016年3月の通期で見れば「+4.4%」と前期比プラスとなっているわけですからね。ちょっと説得力は薄そうです。

ちなみに最近の新規貸し出しの推移をチェックするとこうなっています。

やはり視覚的にも「マイナス金利効果」は全く感じられません。残念なことです・・・。

ただし。

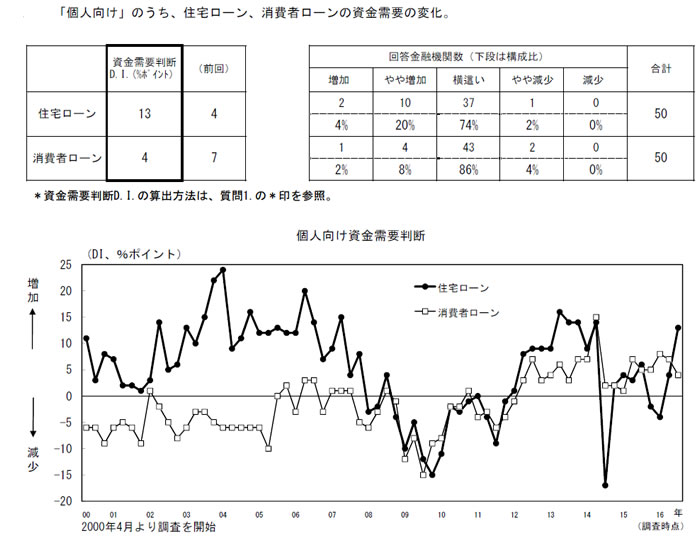

先日のコラムでもご案内したように日銀の「主要銀行貸出動向アンケート調査」では、住宅ローンの資金需要につき1月〜3月期と比較して4〜6月期に大きく伸びた、という回答結果になっています。

>>>マイナス金利で住宅ローンは増えた?2016年第2四半期の銀行貸出動向とフラット35実績

住宅ローンの指数としては前回の「4」から「13」に急上昇したわけですね。これが正しいとすればマイナス金利の効果、特に住宅ローン新規借り入れに対する効果は多少のタイムラグを経て、4月以降に表面化した、とも解釈できます。

新規借り入れの場合まずは購入すべき家を見つける必要がありますので、それくらいの時間がかかっても仕方ないのかもしれませんが、なかなか実態がつかめないのは隔靴掻痒の感があります。

果たしてマイナス金利の効果はあったのかなかったのか、そして仮に「効果があった」しても、さらなるマイナス金利拡大を決断させるほどの効果なのか気になるところです。

日銀の黒田総裁は会見で、「マイナス金利の効果は現れている」とのことでしたが、明確な数字となって認識できるようになることを期待したいと思います。

その日銀は、次回9月の定例会合でこれまでの金融緩和の「検証」を行うと発表しています。この「検証」の意味や目的、結果をめぐってさまざまな憶測が飛び交っているわけですが、そこでこのマイナス金利の効果についての公式見解についても発表されそうですね。

住宅ローン利用者からすれば、「マイナス金利は確かに効果があったので、今後もさらに深堀していく」という結論が望ましいわけですが・・・現実的にはそれは難しいかもしれませんね。

仮に「マイナス金利深堀」への期待がはげ落ちると金利はその分上昇することになります。実際、足元の長期金利は「−0.055%」ということで、追加緩和への期待が高まった7月時点と比較すると0.2%以上上昇していますね。

それでもさすがに長期金利が「プラス水準」まで上昇することはないとは思いますが、これまでの金利低下の動きに潮目の変化が表れている点はご注意いただければと思います。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()