最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

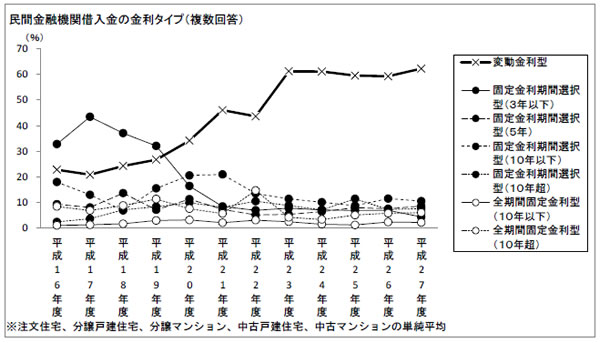

これまで何度もご案内しているように、住宅ローン金利タイプの主役は「変動金利」ですね。各種調査の中では最も信頼できるデータの1つである、国土交通省の調査ではこのような結果となっています。

変動金利タイプのシェアは10年くらい前から徐々に上昇し、2011年度からはずっと6割前後を維持しています。つまり、他の金利タイプと比較して圧倒的なシェアを維持してきているわけですね。

記者の理解では各金利タイプのシェアはおおむねこのような分布になっていると思われます。

・変動金利 : 6割

・当初固定金利 : 3割

・全期間固定金利 : 1割

ではなぜこのように変動金利のシェアが高いかと言えばその理由は簡単ですね。以下3つに集約されるのではないかと思います。

・金利が最も低いから

・今まで金利が上昇したことはないから

・今後も金利が上昇する可能性は低いから

確かにこのように書き並べると「変動金利以外を選ぶ理由はない」という感じがしてきますね。

ただし。

昨日の日経新聞の記事を読んで驚かれた方もおられたかもしれません。かいつまんで言えば、大手銀行の営業現場では、今や「変動金利より固定金利の方が人気がある」状態とのことですね!

事実だとすれば大きなパラダイムシフトが起きているということですが・・・住宅ローンの金利タイプについては全く中立的な新聞社の記事ですので信憑性は高そうです。

要約していくとこういうことですね。

・大手行では全体の半分、借り換えに限れば7割が固定金利タイプを選んでいる。

・三菱UFJ銀行、三井住友信託銀行、りそな銀行はすでに固定金利タイプが逆転。

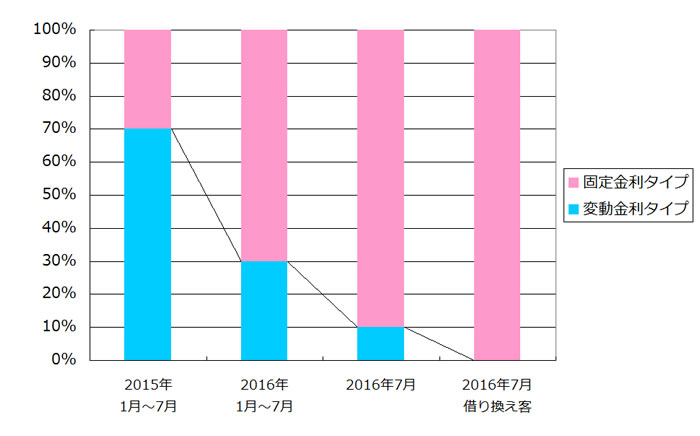

さらに、より詳細に報じられている三菱UFJ銀行の金利タイプの割合をビジュアル化するとこうなります。

一番左の「変動金利が7割」というのは見慣れた風景ですが、今年の前半で完全に反転し、この7月には変動金利タイプが駆逐されてしまう勢いですね。特に借り換え客に限ってはほぼ100%、固定を選んでいるということですから強烈です。

「聞き取り調査」とのことですが、誤報でないことを祈りたいと思います・・・。

それはともかくとして、この記事が正しいという前提で話を進めると、この1年間で何が変わったかと言えば金利に他なりません。三菱UFJ銀行の2015年7月の金利と2016年7月の金利を見比べるとこうなっています(表面金利かつ最優遇金利、別途保証料がかかります)。

・変動金利 : 0.775% → 0.675%

・10年固定金利 : 1.350% → 0.550%

・20年固定金利 : 3.350% → 2.500%

・30年固定金利 : 1.860% → 0.980%

なぜか30年固定より20年固定の方が金利が高いという変則的な形ですが、この1年でのトピックスはもちろん、「10年固定金利が変動金利を下回った」ということですね!

とすると変動金利より固定金利の人気が出るのは当然かもしれません。

ただしこれまでの三菱UFJ銀行の住宅ローン金利推移を振り返ると、このように10年固定金利が明確に変動金利を下回ったのは2016年7月からです。

そう考えれば「2016年1月〜7月」の時点ですでに固定金利が変動金利を上回っていた、とするのは少し無理があります。やはり「聞き取り調査」ということで多少の憶測は混ざっていそうですね。

そもそも借り換え客の「100%」が固定金利を選んでいるというのも現実的にはあり得ません。1人くらいは変動金利を選ぶ人がいるでしょうからね。

と言うことで相応に「脚色」されているのは間違いなさそうですが、それでも上記のような提示金利を勘案すれば「固定金利が人気」という結論自体にはさほど違和感はありません。

それでも少し気になるのが、三菱UFJ銀行の住宅ローン新規利用者のほとんどが「10年固定金利」を選んでいるとして、10年後の適用金利ですが、

・店頭表示金利−1.6%

となっています。一方、変動金利の場合はこうですね。

・店頭表示金利−1.6%〜−1.85%

つまり変動金利を選んだ場合と比較して11年目以降に最大0.25%の金利差が出てくる可能性があるということです。

金利だけを考えると「最初の10年の−0.125%」というメリットを取るのか、「11年目以降の最大+0.250%」というデメリットを取るのか、ということで実はそれほど簡単に勝敗はつけづらいわけですが、まずはメリットを得ようとする姿勢というのは理解できます。

10年後に金利が気に食わなければ借り換えをすることもできますしね。

なお固定金利人気について、「金利が最も低い」という理由は分かりやすいですが、これまで変動金利が選ばれてきた理由の残る以下2つはどのように変化したのでしょうか?

・今まで金利が上昇したことはないから

・今後も金利が上昇する可能性は低いから

これについては完全に憶測ですがこのように変わったのかもしれません。

・今まで金利が上昇したことはないが、これ以上金利が下がることも考えにくいから

・今後も金利が上昇する可能性は低いが、ゼロではないから

前者については、これが「市場金利」ということなら、マイナス金利が実現した以上、まだまだ下がる可能性があります。

他方、これが「住宅ローン金利」ということなら確かに限界がかなり近づいているのは間違いありません。住宅ローン金利がマイナスになることはありえませんからね。

もし住宅ローン金利がマイナスとなれば「貸せば貸すほど損をする」ことになります。そうした状況では「貸さない」のが最も収益性の高い選択です。

そうしたわけで、日経新聞が伝えるほどドラスティックに金利タイプのシェアが変化しているのかはよくわかりませんが、それでも相対的に固定金利の人気が高まっているのは間違いなさそうです。

では当サイトとしてこうした動きをどう評価するのかと言えば・・・良いのではないですかね?

これまで、明確な根拠のない金利上昇リスクを煽ってより割高な長期固定金利を販売しようとする、FPなどの専門家も含めた業界の姿勢には批判的だった当サイトですが、利用者の自由意志に基づく「より金利が低いから」というシンプルな理由での選択は悪くないと思います。

住宅ローンの完済期間は約14年というアンケート結果もありますからね。事実だとすれば10年間金利を固定することで「全期間固定金利」と近しいリスクヘッジもできます。

逆に言えば30年や35年と言った全期間固定金利を利用する必要は実際にはあまりない、ということかもしれませんが。

いずれにしてもこのように「住宅ローン固定金利が変動金利を下回る状態」というのもマイナス金利政策の恩恵かと思いますので、ぜひ積極的に活用してみてはいかがでしょうか。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()