最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

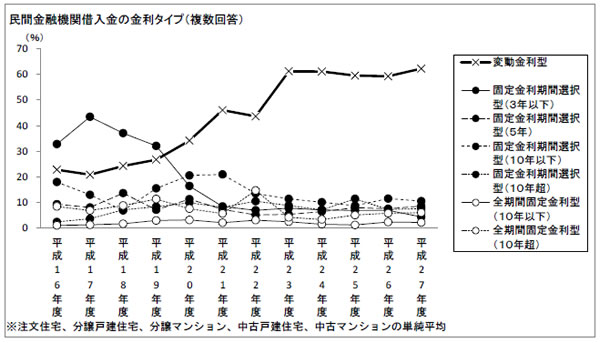

前回のコラムでもご案内したように住宅ローン金利タイプの主役は「変動金利」です。各種調査の中では最も信頼できるデータの1つである、国土交通省の調査ではこのような結果となっています。

変動金利タイプのシェアは10年くらい前から徐々に上昇し、2011年度からはずっと6割前後を維持しています。つまり、他の金利タイプと比較して圧倒的なシェアを維持してきているわけですね。

足元ではむしろ固定金利が選ばれているという話もありますが、それはともかくこれまで変動金利が選ばれてきた背景としては他の金利タイプより金利が低く推移してきた、という点が挙げられます。

それだけで住宅ローン金利選びの決め手としては十分と言う気がしますが、加えて変動金利の魅力を挙げるとすれば、金利がさらに下がった時にも一緒に下がることが期待できる、と言えるかもしれません。「変動」金利ですから当然の期待ですね。

もちろんその裏腹には「金利が上がった時には住宅ローン金利も上昇してしまう」というリスクがあるわけですが、しかし現実的には日本の金利は過去20年以上下がり続けているわけで、「金利上昇リスク」と言われても正直ピンと来ません。

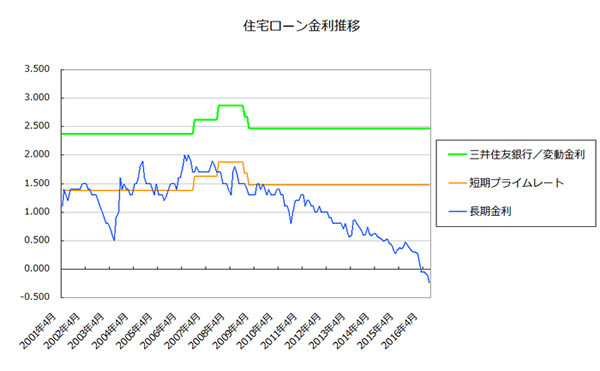

とすると変動金利タイプが人気なのも当然と言う気がしまうが、では実際に住宅ローン変動金利タイプの店頭表示金利がどうなっているかと言うと、HP上で過去の推移を発表している三井住友銀行を例にとるとこのようになっています。

実は「店頭表示金利」で見ると、住宅ローンの変動金利は過去15年でほとんど変化がないということですね!足元では2.475%ということですが、それはつまり実際に2.475%の金利を払っている利用者がいる、ということです。

ではなぜ変動金利が変動していないかと言えば、その基準となる短期プライムレートが変動していないからであり、なぜその短期プライムレートが変動していないかと言えば2008年に「ゼロ金利政策」が復活したから、と説明できそうです。

つまり市場の短期金利は一足早く2008年にはゼロとなっており、だとすれば、それに連動する短期プライムレートもすでに2008年の時点で「底」に達したというのは理屈には合っています。

しかし。

時代はすでに「マイナス金利」の時代ですね。

実際、「一晩だけ」と言った極めて短い期間の市場金利もすでにマイナス水準に低下しており、だとすれば短期プライムレートも相応に低下していいはずです。短期プライムレートは現在1.475%のようですが、0.475%に下がっても、0.1475%に下がってもまったく違和感はありません。

けれども実際には短期プライムレートは全く下がっていないわけで、その理由として短期プライムレートは「預金金利や人件費といった調達にかかるコストを考慮して銀行が決める」という点が背景にあるようです。

つまりいくら市場金利が下がっても、預金金利や人件費などの資金調達コストが増加すれば短期プライムレートは下げなくてよい、ということですね。

ではその資金調達コストがどうなっているかと言うと・・・足元ではマイナス金利政策開始によって間違いなくコストは増加しているものと思いますが、しかしマイナス金利政策「前」の時点では、預金金利低下に伴い資金調達コストは着実に低下していたはずです。

けれども短期プライムレートはずっと下がらなかったわけで、その理由は何かと言えば、「資金調達コスト」の問題ではなく「資金貸出リターン」の問題でしょうね。つまり住宅ローンの利ザヤ=収益がどんどん減っていたために金利を下げるに下げれなかったということではないかと思います。

世の中全体で資金需要が減っていく中で、住宅ローンの貸し出し競争がどんどん激しくなっています。その結果、住宅ローンの利益がどんどん削られていき、新たな金利引き下げの余地が無くなっていった、というわけですね。

報道によれば「ある銀行では年利0.625%で貸す住宅ローンの採算が割れ、銀行単体で赤字となっていた」とのことですから尋常ではありません。住宅ローン利用者からすれば大変ありがたい状況でも銀行からすれば困難な環境と言えます。

よく撤退する銀行が出てこないものだと思いますが、上記報道でも「銀行単体では」と注釈がついていることを踏まえれば、グループ取引を含めた「銀行グループ全体では」黒字を維持しているということでしょうか。

いずれにしても熾烈な金利競争のもとで銀行側からすれば短期プライムレートを引き下げる余地が少ないのは間違いなさそうです。

・・・という説明を聞いて「あれ、おかしいぞ?」と思われる方もおられるかもしれません。

住宅ローン金利も短期プライムレートも連動しているわけですから、熾烈な金利競争が起きているのであれば短期プライムレートも下がっているはずだからですね。

この、本来連動しているはずの住宅ローン金利と短期プライムレートが連動していないという矛盾は、「優遇金利」の存在で説明できます。

つまり各銀行の住宅ローン金利引き下げ競争は、「短期プライムレート引き下げ」ではなく、「優遇金利の拡充」によって引き起こされているのですね!この両者の最大の違いは何かと言えば、前者はその影響が住宅ローン利用者全体に及ぶのに対して、後者は住宅ローンの「新規利用者」にしか及ばないということです。

要するに各銀行は。「既存の利用者」には割高な金利を適用しつつ、「新規の利用者」にのみ魅力的な金利を適用している、というわけです。

とすると、随分と「既存の利用者」を馬鹿にした話だと言えますが、しかし翻って見れば携帯料金や電気料金、インターネット料金など、新規の利用者だけ優遇されるといった「二重価格」設定はいくらでもあります。乱暴に言えば、「黙って割高な料金を払っている方が悪い」ということですね。

逆に言えばそのように「黙って割高な料金を払う顧客」がいる限りこうした価格設定はなかなか直らない、ということになります。

ではそのカラクリに気づいてしまった住宅ローン利用者はどのようにすればいいのでしょうか?

話は簡単で、とっとと借り換えてしまえばいいのですね!昔は「1%の金利差」があれば借り換えした方がいいと言われたものですが、最近では「0.3%の金利差があれば十分」ということのようです。

今は0.5%前後の金利も珍しくなってきておりますので、借り入れ金利が0.8%以上の人は十分借り換えチャンスがあると言えます。

自分のことを大切にしてくれる銀行とそうでない銀行があるのであれば、前者を大切にするのは当然ですね。

と言うわけで、「借りてしまった後」の住宅ローン変動金利は金利が今以上に下がらない可能性が非常に高いですので、足元の金利低下の恩恵を全く受けられないということになります。

皮肉なことに変動金利こそ金利が下がらないという現実をよく認識いただき、変動金利利用者の方々も借り換えによってしっかり金利を引き下げていただければと思います。

上記の通りではありますが、最近では変動金利より有利な固定金利も提供されておりますので尚更ですね。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()