最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

週末の日経新聞の記事を読んで驚かれた方も多いかもしれません。記者もその1人ではあるのですが、三菱UFJ銀行によれば住宅ローン借り換え時に固定金利を選ぶ人の割合がこのように推移しているということです。

・2015年12月 : 69%

↓

・2016年12月 : 99%

何と99%の人が借り換え時に固定金利を選んでいるというわけですね!

正直言ってさすがに99%というのはないと思いますが、それはともかくとして多数の方が固定金利を選んでいるとすればその理由は大きく2つではないかと思います。

1.今後、金利上昇が懸念されるから

2.変動金利より固定金利の方が低いから

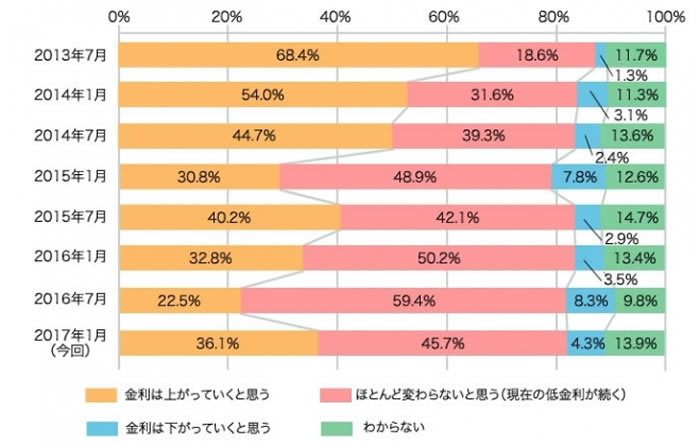

では一般市民のみなさんの金利見通しをチェックしてみると、2017年2月に野村不動産アーバンネットが発表した「住宅購入に関する意識調査(第12回)」によればこのようになっています。

確かに1月時点での調査では「金利は上がっていくと思う」と言う回答が増えていますが、それでもまだ36%ですね。半分近くの方はほとんど変わらないと回答しています。

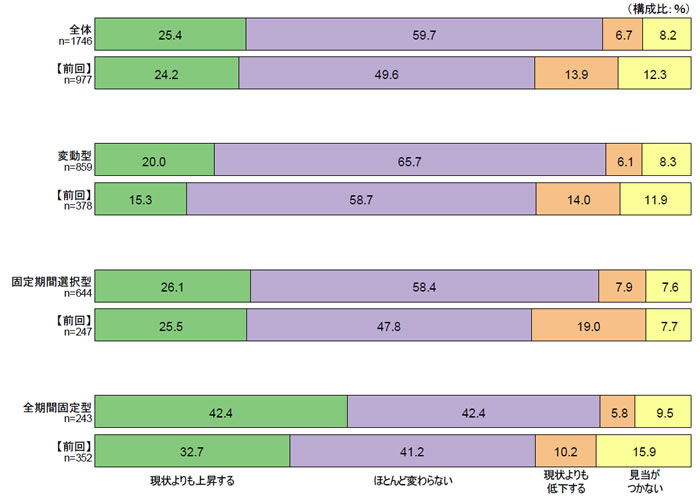

先日もご案内した住宅金融支援機構の「民間住宅ローン利用者の実態調査」を見てみても、2016年10月の調査時点で回答者の金利見通しはこのようになっています。

こちらは金利上昇を予測しているのは25%にとどまり、6割近い方が「ほとんど変わらない」と回答しています。

つまりは確かに金利上昇懸念が増加しているものの、報道のような「借換え客の99%が固定金利を選ぶ」事態の理由としては全くの力不足です。

むしろこの住宅金融支援機構のアンケート結果で注目すべきは3つ目の「固定期間選択型」を選んだ方々の金利見通しかもしれません。つまり全体の回答結果と同じように約6割の方が今後の金利について「ほとんど変わらない」と回答しているにも関わらず固定期間選択型を選んでいるということですね。

金利固定化の必要性をほとんど感じていないのに固定金利を選んでいるのだとすれば、その理由はやはり前者の「今後、金利上昇が懸念されるから」ではなく、後者の「変動金利より固定金利の方が低いから」ということではないかと思います。

ではその99%の借換え客が固定金利を選ぶという三菱UFJ銀行の借換え金利がどうなっているかと言えば、2017年3月時点でこのようになっています(表面金利かつ最優遇金利)。

・変動金利 : 当初0.625% → 以後、店頭表示金利より最大年−1.85%

・固定金利3年 : 当初0.60% → 以後、店頭表示金利より最大年−1.85%

・固定金利10年 : 当初0.55% → 以後、店頭表示金利より最大年−1.60%

・固定金利25年 : 1.27%

借り換えで、かつ上記のような金利観であれば長期固定金利を選ぶ人はいないでしょうから、実質的にはおおむね「変動金利」「固定3年」「固定10年」の選択になってくると思います。

人気があるのは「変動金利」か「固定10年」だと思いますが、どちらが得かはケースバイケースですね。最初の10年間は「固定10年」の方が金利が低いですが、11年目以降は変動金利が「店頭表示金利より−1.85%」なのに対して、固定10年は「店頭表示金利より−1.60%」ということですから、この「0.25%の差」が当初のメリットより大きいかどうかで結果は変わってきます。

直観的には・・・結構いい勝負なのではないですかね?つまりこれまた「固定金利が99%」という理由にはなりえないわけですが、どうやらポイントは「固定3年」にありそうですね。

変動金利と固定3年を比べてみると、当初の3年間は「固定3年」の方がわずかに低いです。加えて4年目以降は「店頭表示金利より−1.85%」と同じです。つまり・・・この条件だけを見ると「変動金利」を選ぶ人は全くいないのではないでしょうか?

それでもあえて「変動金利」を選ぶメリットがあるとすれば、今後3年間の間に店頭表示金利が下がる可能性ですが、ここまで住宅ローン金利が下がるとおそらくその可能性は低いのでしょうね。

そもそも上記金利見通しを見ても、「今より低下する」と考えている方が大きく減っていることが分かります。だとするとなおさら、この金利条件で固定3年ではなく変動金利を選ぶ人はいなさそうです。

そうしたわけで、これらの金利水準を素直に比較検討すれば、ほとんどの方が「固定3年」か「固定10年」かという選択となるかと思います。その点では確かに「99%が固定金利」というのも理解できる気がします。

ただし。

これはあくまで「三菱UFJ銀行限定の話」でしょうね。なぜ、わざわざ変動金利と競合するような「固定3年」を提供しているのかその理由はよくわかりませんが、みずほ銀行や三井住友銀行などの他のメガバンクの金利をチェックしてみると、このような「借り換え客向けの変動金利より低い固定金利」は提供していないようです。

とすると、他のメガバンクでは引き続き「変動金利優位」の状況が続いているのではないかと思います。

日経新聞もどうせ報道するのであれば、そうした他行の状況も調べてほしいものですね・・・。それだと記事になりにくかったのかもしれませんが。

いずれにしてもここから言えることは、どうやら住宅ローン利用者のみなさんは金利の固定化メリット云々ではなく、単純な金利水準から金利タイプを選んでいるようだ、ということですね。

実際のところ、足元の物価動向や金融緩和の実態を考えれば金利が大きく上昇する可能性はほとんど全くありません。その点でも「金利の低さ」から金利タイプを選択するというのは合理的な判断ではないかと思います。

要するに「金利が低い方がいい」ということですからわかりやすいです。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()