最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

住宅ローンに関する掲示板で、「カードローン(キャッシング)とカーローンが残っているのに借り入れ無しと嘘をついて本審査を通したけれどペナルティはありませんか?」という趣旨の投稿を見つけました。回答は以下2つに集約されます。

・本審査を通っているのであれば大丈夫。

・銀行は、他の借り入れについて個人信用情報機関に問い合わせて把握している。

従って投稿者の懸念については「結果オーライ」ということなのでしょうけれど、無用な嘘をついたことによって住宅ローン審査に落ちた可能性があったことを踏まえれば、このケースでは「嘘をつかない方が良かった」ということになるのでしょう。

もしかするとそうした嘘によって多少、借り入れ金利が上がっているかもしれませんしね。

ただ一方、銀行からすればそうした「他の借り入れに関する嘘」というのは珍しいことではないのかもしれません。カーローンはともかくとして、カードローンやキャッシングは「家族に内緒」ということも多いと思いますので、ついつい家族の手前「ゼロ」としてしまうケースはあり得そうです。

またそもそも論から言って、これから2,000万円、3,000万円のお金を借りようとしている時に、30万円や100万円、200万円と言った借金による家計への影響というのはそれほど大きくはないと思います。街金・闇金はともかくとして、まっとうな金融機関から借りている場合は金利の上限は明確に決まっていますからね。

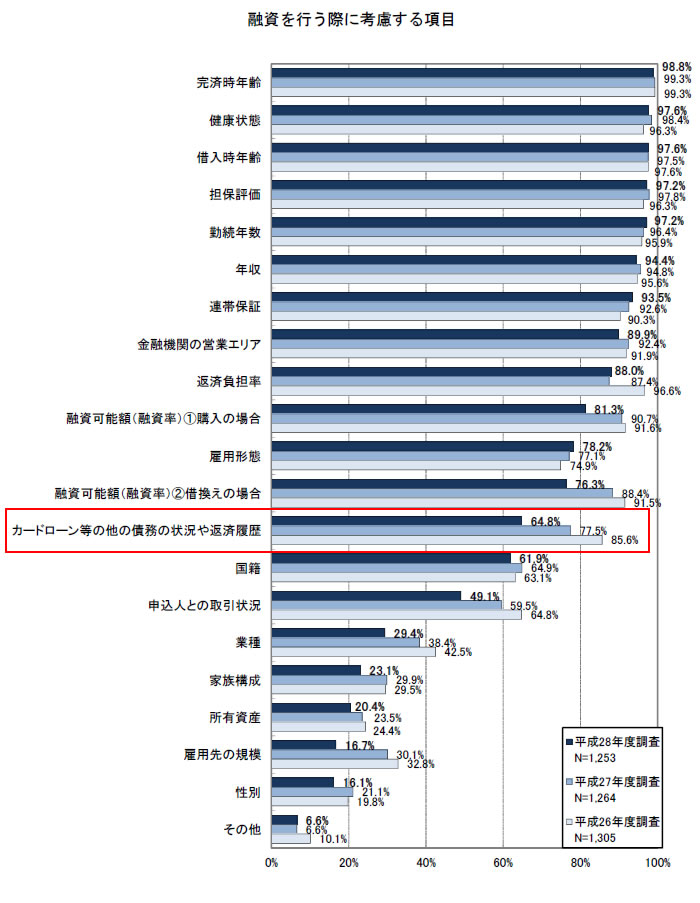

念のため国土交通省の調査による住宅ローン審査の重点項目をチェックするとこのようになっています。

最新の2016年度調査では、「カードローン等の他の債務の状況や返済履歴」はかなり順位を落としていることが分かります。具体的な数値はこのように変化しています。

・2014年度:85.6%

・2015年度:77.5%

・2016年度:64.8%

1年毎に10%ずつ低下していて、この数値が正しければ、足元では35%の金融機関が「融資を行う際に考慮しない」ということですね!意外です。

とすると投稿者の懸念はそもそも「杞憂」であった可能性もありそうですが、とは言いつつ「人として」と言った高尚な倫理観を持ち出す気は全くありませんが、「無用だった上に必ずバレる」という点でも、「もしかすると多少の悪影響があったかもしれない」という点でも、繰り返しになりますが「嘘はつかない方が良かった」ということになりそうです。

なお、「カードローンやカーローンが残っていて、おそらく十分な頭金もなく、家計に余裕がない状態で住宅ローンを借りて良かったのか?」という根源的な疑問と懸念はとりあえず脇に置いておくことにします。

ちなみにこの投稿者の方のように正直に「嘘をつきました」と告白するケースはかなり少ないと思いますので、実態として住宅ローンの審査の際、どれくらいの方がついつい「嘘」をついてしまっているのか統計的なデータはありませんが、おそらくそれほど多くないのではないかと思います。

そもそも上記審査項目を見ても、嘘をつける項目は限られています。

また、もし嘘が横行しているのであれば、「正直に書いているかどうか」といった趣旨の項目が上位に来るでしょうしね。

と言うわけで「嘘をつける余地は少ない」とは思いますが、住宅ローン利用者の立場から言うと

・嘘をついてでも住宅ローン審査を通した方が良いのか

・正直に書いて住宅ローン審査に落ちた方が良いのか

どちらが良いのでしょうか?

これはもう・・・間違いなく後者の「正直に書いて住宅ローン審査に落ちた方が良い」ということではないかと思います。精神衛生上はよろしくないでしょうけれど・・・。

以前、別のコラムでも書きましたが、銀行の立場からすれば「貸したらオシマイ」ではありません。いくら利息や事務手数料を得られたとしても元本を返済してもらえなければ大赤字です。しかも1件で数百万円・数千万円単位での赤字になる可能性があるわけですから、「ちゃんと返済してもらえるか」という点を合理的に、統計的に審査されます。

これが不動産業者なら「売ったらオシマイ」で済むのですが。

また住宅ローン利用者の立場で言っても「借りたらオシマイ」ではないですね。もし住宅ローンが返済できなければ最終的にはマイホームを失うことになります。「ちゃんと返済できるか」というのが最も大切です。

つまり・・・「住宅ローンを返せるのかどうか」という点においては、銀行と住宅ローン利用者は完全に利害が一致しており、一蓮托生です。とするとやはり自身の経済状況については包み隠さずに話し、正確な情報に基づいて審査してもらった方が良いのは間違いありません。

その結果、審査に落ちたり、減額されたり、金利を上乗せされたりといった憂き目に遭う可能性はありますが、しかしそれは銀行からのイエローカードのようなもので原因は自分自身にあります。銀行を恨むのではなく、マイホーム取得計画をみなおすべきですね。

もちろん「諦めろ」と言っているのではなく、おそらく一番確実な方法は「頭金を貯めること」ですね。頭金が増えれば増えるほど、審査に通り易くなり、金利は下がり、さらに毎月の返済額も減らせるわけですから、良いことづくめです。

なお、サッカーと同様、審査には「誤審」がつきものですし、上記の通り各銀行の審査項目も微妙にバラついています。その点では一度審査でNGが出ても諦めずに別の銀行の審査を受けるというのは有効な手でしょうけれど、それでもやはり「正直に申告する」というのは大前提になってくると思います。

ちなみに上記審査項目のほとんどが「嘘をつけない」ものばかりですが、その中で「嘘をつけそう」なものがあるとすれば「健康状態」でしょうか。個人の健康状態がどこかの情報機関にストックされているわけではありませんからね。

住宅ローンの手続きにおける健康状態のチェックは簡単なものですので、全部「いいえ」(もしくは「はい」)にマルをつければあっさり通りそうです。ではこの「健康状態」については嘘をついてもいいのでしょうか?

記者は正確な知識を持ち合わせておりませんので、ネットで調べてみるとこのような説明がありました。引用させていただくとこうなります。

「告知において、審査に不安のある方の多くが嘘をついてでも審査に通過したいと考えるようです。

結論から申し上げますが、万が一があっても保険金が支払われないので、絶対にやめてください。保険金が下りないということは、家族の誰かが住宅ローン返済を続けなければならない、ということです。家族のために家を買ったのに、あなたの死後、保険が下りずにその家族が苦労するとしたら・・・想像するだけで怖いですよね。

告知義務(正確に健康状態について告知する義務)については、保険会社は非常に厳しく管理する体制をとっています。加入者が死亡したときに、疑わしい点があれば徹底的に調査します。調査が入り、保険金が支払われなかったケースも実際に目にしています。

よく“加入から2年以内にバレなければ、保険会社は契約解除できない”という都市伝説めいた情報がありますが、あれは間違いです。契約から何年経っていても、悪質な(つまり意図的な)告知義務違反に対しては、いつでも契約解除できることになっています。きちんと告知して万が一に備えましょう。」

うう・・・怖いですね。20代ならいざ知らず、30代後半や40代以降になれば、健康診断で必ずいくつか問題点が指摘されるはずですし、50代以降ともなれば持病の1つや2つ持っている方が普通なのではないでしょうか?

「健康状態が原因で落とされた!」という話はあまり聞いたことがありませんが、上記国土交通省の調査からも分かるように、健康状態はほぼ必ずチェックされる「最重要審査項目」の1つと言えます。

その点では「新規借り入れ」の場合はまだしも、特に「借り換え」の場合は年齢も高めになる可能性があると思いますので、「金利動向」だけでなく「自分の健康状態」も視野に入れておいた方が良さそうです。

つまり、「健康な間に借り換えた方がよい」ということですね。

というわけで段々話がズレてきた気がしなくもありませんが、全体を通して言えることは「住宅ローンの審査においては嘘をつかない方がよい」「嘘をついて住宅ローン審査を通しても後で困るのは自分」ということです。

その点では巷にある「住宅ローン審査必勝法」的なノウハウも全く不要・無用ということですね。参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()