最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

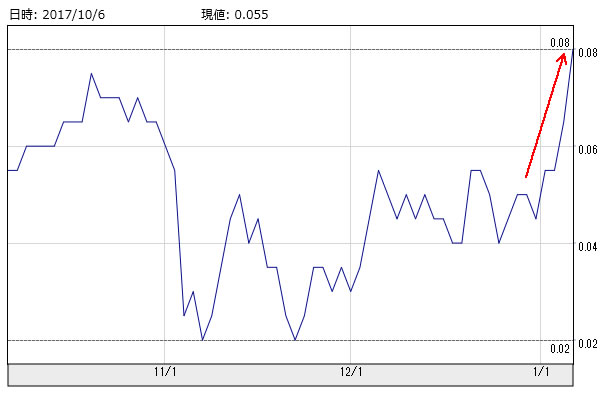

昨日の長期金利は0.08%まで上昇して、金融市場が少しざわついたようです。長期金利チャートをチェックするとこうですね。

確かに上昇しています。ただ一方で、「0.8%」ならまだしも「0.08%」ですからね!絶対的な水準としては相変わらずの低金利であることに変わりはありません。現時点では住宅ローン利用者として慌てる必要は全くないということです。

・・・と言うことではありますが、今回の金利上昇の要因はなかなか興味深いです。何かといえば9日午前の金融調節で、日銀は残存10年超25年以下の国債購入を1,900億円、残存25年超の国債購入を800億円とそれぞれ100億円減額したのですね。ポイントはもちろん「それぞれ100億円減額した」点です。

金融緩和=「国債を積極的に購入して金利を引き下げ、金融市場に資金を供給すること」ですから、減額はすなわち「金融緩和縮小」を連想させます。

本当に金融緩和が縮小されれば金利は必然的に上昇しますので、9日の長期金利上昇は「今後の金融緩和縮小を見越した市場の動き」ということですね。

では本当に日銀が「金融緩和縮小」を志向しているかと言えば、黒田総裁が明言しているようにそれはありません。少なくとも表向きには。

とするとなぜ日銀が国債購入を減額したのかという話になってきますが、それは2016年9月の「金融緩和の枠組み変更」&「イールドカーブコントロール導入」によって、金融緩和の手法が「量」から「金利」に変更になったからですね。

つまり今は「長期金利を0%程度に維持すること」がターゲットとなっており、日銀はそのために必要なら国債を購入するし、不要なら購入しないというスタンスになっているということです。

また、兼ねてから「このまま日銀が国債を買い進めれば市場から国債がなくなる」と指摘されており、その点ではイールドカーブコントロールによって低金利を維持しつつ徐々に国債の購入額を減らしていくことは、金融緩和の長期化に備える上でも国債市場の機能を維持する上でも合理的な判断ということになります。

が、問題は日銀が「これから国債購入額を減らしていきますよ」と明言していないことですね。

もちろんそれは、金融緩和が後退していると「誤解」されないためですが、一方、やっていることは間違いなく「国債購入額の縮小=テーパーリング」であり、今回のように市場が改めて「日銀がこっそり国債購入額を減らしている=ステルス・テーパーリングしている」と意識されれば金利上昇圧力となります。

加えて金融市場に根強く残るのが「日銀が金融緩和の縮小=金融正常化」を志向しているという見立てです。今朝の日経新聞でも大和証券チーフマーケットエコノミスト氏が以下のように述べていました。

・これだけ景気が良い状態で、物価が2%に達しないことだけを理由に大規模な緩和を続けると効果よりも副作用の方が大きくなるだろう。

・副作用とは、年金運用や金融機関の経営に与える影響などだ。マイナス金利が続けば、経営面で打撃を受ける地域金融機関が出てくる可能性がある。リスクが顕在化する前に手を打ってほしい。

日銀にとって大切なのは「インフレ率2%達成」であり、地域金融機関の経営をおもんばかって金融緩和を縮小することはあり得ませんが、一方で「多少金利が上昇してもインフレ率に悪影響を与えない」ということになれば話は別ですね。

理屈の上では、「金利が上昇するとインフレ率も上昇する」ということはあり得ませんが、識者が指摘するように「インフレ率に直接影響するのは5年以下の短期金利」ということであれば、10年以上の長期金利は一定の金利上昇を容認する可能性はゼロではありません。下記コラムでもご案内したように仮に上昇したとしても「+0.2%」といったレベルだとは思いますが・・・。

>>>[住宅ローン金利予想2018] 2018年の住宅ローン金利は+0.2%程度アップの可能性も!

いずれにしても今年の金利動向、金融政策、そして国債市場においては上記「ステルス・テーパリング」と「金融正常化」がキーワードとなりそうです。どちらも金利上昇要因となりますのでご注意ください。

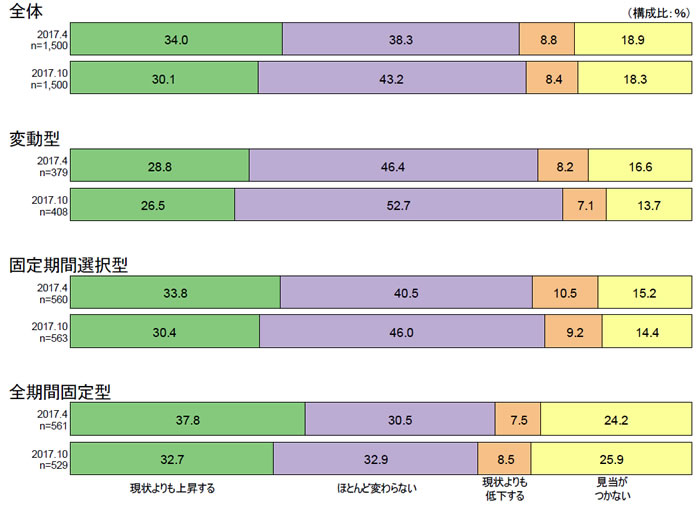

ちなみに住宅金融支援機構の「民間住宅ローン利用者の実態調査」によれば、みんなの金利見通しはこのようになっています。

全体を通じて「現状よりも上昇する」が減り、「ほとんど変わらない」が増えているわけですが、上記の通り今年は多少の金利上昇があるかもしれません。

仮にそうなっても住宅ローン金利が大幅に上昇するわけではないでしょうけれど、一方、金利上昇の可能性が多少なりともあるという点においては、「なるべく早く借りた方が無難」とも言えます。

特に借り換えの場合は「いつやってもいい」はずですから、なるべく早めに検討されることをオススメしておきたいと思います。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()