最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

以下コラムでもご案内したように、1980年代のバブル崩壊以降、金利がずっと低下してきている主な理由は、日本銀行=日銀が積極的な金融緩和を実施してきているからですね。それに伴い、住宅ローン金利もずっと低下してきています。

>>>[2018年1月の消費者物価指数]総合指数はついに+1.0%! 前月比0.4%上昇

つまり今後の住宅ローン金利が上昇するのも低下するのも「日銀の金融緩和次第」ということです。金融緩和が続く限り住宅ローン金利は低金利を維持する一方で、金融緩和が終了すれば住宅ローン金利は上昇に向かうというわけですね。

ではいつ金融緩和が終了するのか気になってくるわけですが、今はその基準も明確になっておりますのでとても分かりやすいですね。具体的には「物価上昇率=インフレ率が安定的に2%を超えてきた時」ということです。

では実際に金融政策をコントロールしている日銀の物価見通しはどうなっているかと言うと、「経済・物価情勢の展望レポート」の最新版=2018年1月発表分では以下のように予想しています。

・2017年度 : +0.8%

・2018年度 : +1.4%

・2019年度 : +1.8% ※増税の影響を除く

しかし・・・このように物価が上昇していく可能性は「限りなくゼロ」と言ってよいと思います。と言うのも、この日銀の物価見通しは全く当てにならないのですね!黒田日銀スタート時の2013年春の段階で、「2年後に2%の物価上昇率達成」が公約だったわけですが、その約束は全く果たされないまま5年近く経過しております。そして「2%目標達成時期」も先送りされ、この「展望レポート」も下方修正が続いています。

上記の通り今月発表の消費者物価指数は+1.0%になっていますが、これは主にエネルギー価格上昇に伴うもので、価格変動の激しい食料及びエネルギーを除く総合指数は引き続き+0.3%と低水準です。

つまりはもはやこの「展望レポート」は「日銀の見通し」ではなく「日銀の努力目標」あるいは「日銀の願望」くらいの意味しかないということです。ではこの日銀の物価見通しが当てにならないとして、他の専門家は今後の物価、そして金利についてどのような見通しを持っているのでしょうか?

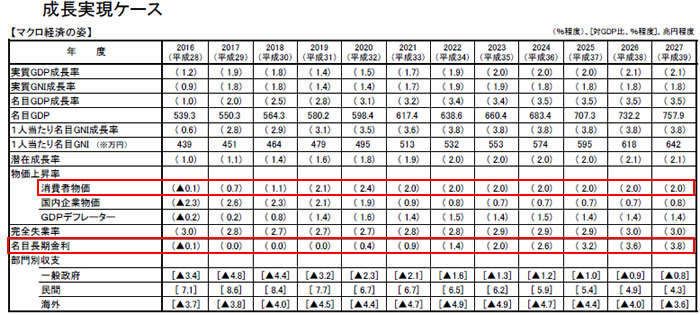

ということで今回は内閣府が半年ぶりの1月23日に発表した「中長期の経済財政に関する試算」をチェックしてみたいと思います。「経済再生ケース」ではこうですね。

なぜか今回からシナリオ名が「経済再生ケース」から「成長実現コース」に変わっています。すでに経済再生は実現したということでしょうか?

それはともかく まず消費者物価を抜き出すと、前回と比較してこうなります。

・2017年度 : +1.1% → +0.7%

・2018年度 : +1.3% → +1.1%

・2019年度 : +2.3% → +2.1%

・2020年度 : +2.5% → +2.4%

・2021年度〜 : +2.0% → +2.0%

半年経ってこちらも「下方修正」ということですね。

なお 2019年度にインフレ率が目安となる2%を上回ってくる計算ですが、ただこれは2019年秋に予定されている消費税増税の影響が大きいですね。2020年度もそうだとすれば、本格的に2%を上回るのは「2021年度」ということになります。

そうした物価上昇を前提に具体的な長期金利の推移はこういう見通しですね。こちらも前回と比較します。

・2017年度 : +0.1% → +0.0%

・2018年度 : +0.1% → +0.0%

・2019年度 : +0.7% → +0.0%

・2020年度 : +1.4% → +0.4%

・2021年度 : +2.5% → +0.9%

・2022年度 : +3.2% → +1.4%

・2023年度 : +2.7% → +2.0%

・2024年度 : +4.1% → +2.6%

・2025年度 : +4.3% → +3.2%

・2026年度 : − → +3.6%

・2027年度 : − → +3.8%

こちらは「大幅下方修正」という感じでしょうか。上記の通り増税の影響を除けば2021年度にインフレ率が2%を超えてくるとすると、2022年度に金融緩和が縮小し、2023年度ごろに長期金利が2%になってくるというのは、ストーリーとしては辻褄が合っています。

しかしそれでも2025年度以降、長期金利が3%を超えてくるというのはさすがにないと思います ・・・。バブル崩壊以降、どれだけ積極的な財政支出を行っても、どれだけ積極的な金融緩和を行っても、ミニバブルが来ても、長期金利は上昇しなかったわけですからね。

つまりはこの「経済再生ケース改め成長実現ケース」もまた、「内閣の願望」程度のものですね。信憑性はありません・・・。

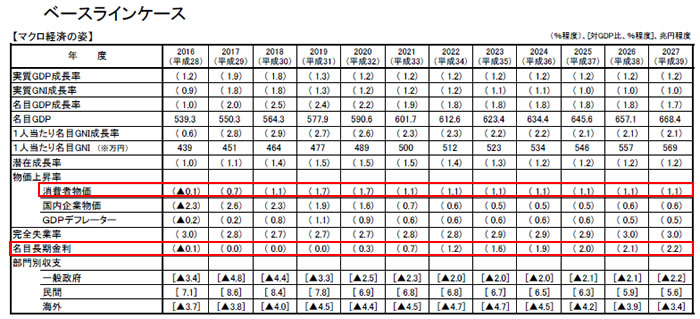

ただ内閣府もさすがに「願望」だけではマズイということで、より現実的な見通しも一緒に発表しています。それが「ベースラインケース」で、具体的にはこういうことですね。

これまた抜き出すとこうなります。まず消費者物価。

・2017年度 : +1.1% → +0.7%

・2018年度 : +1.3% → +1.1%

・2019年度 : +1.8% → +1.7%

・2020年度 : +1.8% → +1.7%

・2021年度〜 : +1.1% → +1.1%

つまりは、インフレ率は永遠に「2%目標」に届かないということです。次に長期金利。

・2017年度 : +0.1% → +0.0%

・2018年度 : +0.1% → +0.0%

・2019年度 : +0.5% → +0.0%

・2020年度 : +0.9% → +0.3%

・2021年度 : +1.3% → +0.7%

・2022年度 : +1.5% → +1.2%

・2023年度 : +1.6% → +1.6%

・2024年度 : +1.7% → +1.9%

・2025年度 : +1.8% → +2.0%

・2026年度 : − → +2.1%

・2027年度 : − → +2.2%

どちらも「成長実現ケース」と同様に、より現実的な見通しに下方修正されていることが分かります。

またこの2つのシナリオを比較すれば当然、後者の「ベースラインケース」の方が信憑性はあるわけですが、2025年度まで「長期金利は2%に届かない」ということになり、現状の金利水準から見れば上昇するものの、引き続き低金利が維持されるということです。

ちなみに上記の通りインフレ率が「2%目標」に届かなければ、日銀は現状のイールドカーブコントロールを続けると考えるのが自然かと思いますが、そのイールドカーブコントロールにおいて長期金利の操作目標は現在「0%」に設定されており、そこから大きく乖離して上昇するとは考えにくいです。

実際、足元では長期金利の「上限」は概ね0.1%に設定されており、それを超えた場合は「指値オペ」によって物理的に長期金利が引き下げられている状態です。

そのような日銀による金利コントロールが続くと考えれば、インフレ率が2%に達しない限り長期金利は永遠に「−0.1%〜+0.1%」の範囲内で推移することになりますが、内閣府の金利見通しでは上記の通り2020年度には+0.3%、2021年度には+0.7%と、そうは言いつつ明確に上昇することが予想されています。

つまり内閣は「日銀は2%のインフレ目標を達成できないにも関わらず、金融緩和策=イールドカーブコントロールを後退させる」というケースをメインシナリオに置いているということですね。その点では少なくともこの見通しにおいては内閣府の理解と日銀の説明は全く整合性が取れていません。

もちろん、これは単なる数字のアヤであり、そこまで真剣に整合性が取られたものではなく、限られた条件で少しでも明るい見通しを算出しようとした結果、金利にシワ寄せが来たということだとは思いますが、繰り返しになりますが「インフレ率が2%目標に届かず、イールドカーブコントロールを含めた日銀の異次元緩和が継続していく」とすれば長期金利の見通しはこのようになるはずです。

・2017年度 : −0.1%〜+0.1%

・2018年度 : −0.1%〜+0.1%

・2019年度 : −0.1%〜+0.1%

・2020年度 : −0.1%〜+0.1%

・2021年度 : −0.1%〜+0.1%

・2022年度 : −0.1%〜+0.1%

・2023年度 : −0.1%〜+0.1%

・2024年度 : −0.1%〜+0.1%

・2025年度 : −0.1%〜+0.1%

・2026年度 : −0.1%〜+0.1%

・2027年度 : −0.1%〜+0.1%

現在の金融市場では、それでも早晩、日銀が長期金利の誘導目標を引き上げるという観測が根強いですが、その場合でも金利上昇幅は「+0.2%」程度と目され、大幅な金利上昇は見込まれていません。

その点ではやはり今のところ金利上昇を過度に心配する必要はないということですね。

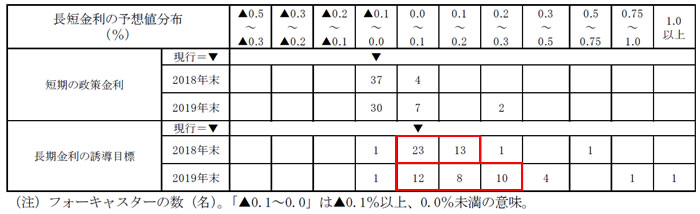

民間エコノミストの見通しを取りまとめているESPフォーキャスト調査でも、2018年1月の金利見通しはこうなっています。

2018年末の長期金利の誘導目標はおよそ「0.0%〜0.2%」、2019年末はおよそ「0.0%〜0.3%」ということで仮に上昇するとしてもやはりその上昇幅はわずかですね。

加えて、繰り返しになりますがこれらインフレ率・長期金利の見通しはいつも下方修正されています。その点では「こうした見通しもそのうち下がっていくんだろうな」という冷めた視点からご覧いただければと思います。

いずれにしても各人の見通しはどうあれ、実態は毎月の物価上昇率をチェックすればよいですね。当サイトでも物価動向について毎月ご案内しておりますので参考になさってください。

なお繰り返しになりますが、当サイトの基本メッセージとしては昔も今も、「金利上昇を過度に恐れる必要はない」というもので変わりませんが、わずか0.2%程度とは言え、今年から来年にかけて長期金利が上昇する可能性があることを考慮すれば、住宅ローンを早めに借入・借り換えした方がよいということになります。

恐らく住宅ローンの変動金利は引き続き低金利が維持されると思いますが、長期固定金利での借り入れをご検討の方は早めのお手続きをお勧めしたいと思います。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()