最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

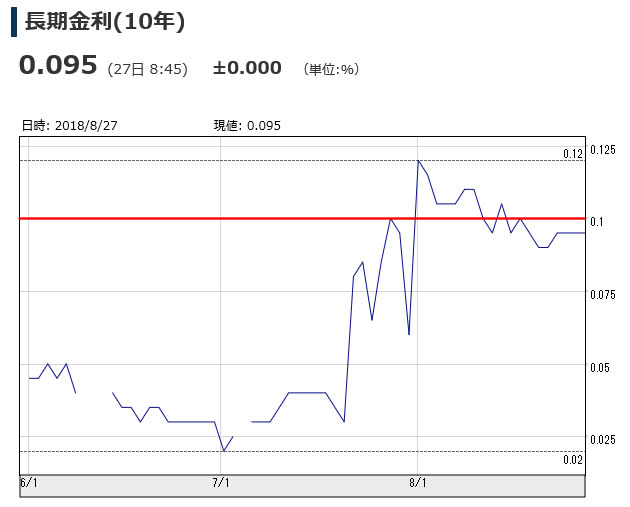

7月末に日銀から発表された金融政策の変更を振り返ると住宅ローンに関わるところでは大きく2つあります。

1つ目は長期金利の変動幅がこれまでの「−0.1%〜+0.1%」というレンジから「−0.2%〜+0.2%」に拡大されたことですね。一見すると「金利上昇」ではありませんが、これまで長期金利は上限だった+0.1%に何度もトライしてきたことを考えれば、実質的には「金利上昇容認」ということですね。

最近の長期金利は「トルコショック」などもあって意外と1%以下で推移していますが、とはいえ折を見て上昇していくものと思います。

2つ目は、今後の金融政策の見通し=フォワードガイダンスが発表されたことですね。こちらはとりあえず消費税増税のネガティブインパクトが落ちつく2020年秋までは金利上昇がないという主旨でしたから、本格的な金利上昇リスクは後退したということになります。

つまりは金融緩和=低金利政策にとってネガティブな内容とポジティブな内容をパッケージにして発表することで市場への影響を抑えたわけですね。

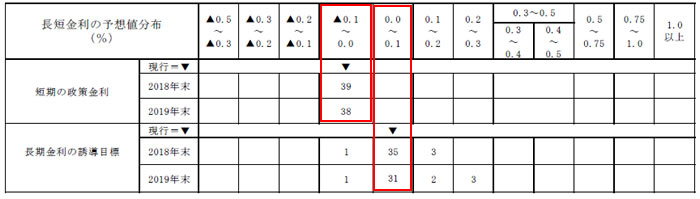

ではこうした金融政策の変更を受けて専門家の金利見通しはと言うと8月のESPフォーキャスト調査ではこのようになっています。

短期の政策金利は2019年末も今と変わらず「マイナス金利」、長期金利の誘導目標も今と変わらず「0%」(変動幅は−0.2%〜+0.2%に拡大されましたが誘導目標自体は変更されていません)

ということですから、日銀のコミュニケーションがうまくいったのではないかと思います。

こうした状況の中、住宅ローン金利の影響を考えてみるとこうなります。

・住宅ローン変動金利 : 少なくとも2020年秋までは現状の金利水準を維持

・住宅ローン固定金利 : 0.1%程度上昇へ

とすると、変動金利を利用予定の方は慌てる必要がない一方で、固定金利を利用予定の方は早めの方がいいということですね。

ちなみに異次元緩和が長期化する中で、日銀が「金融正常化」を意識すればするほど今回のような

・「長期金利の変動幅拡大容認」=「実質的な長期金利引き上げ」=「ステルス利上げ」

が繰り返されていくような気がします。その点では尚更、固定金利を利用予定の方は急いだ方が良さそうです。

ただし。

上記の通りフォワードガイダンスによって金利上昇リスクがかなり限定されている中で、あえて金利上昇リスクを恐れて固定金利を利用する必要があるのか?という点はかなり微妙です。

低金利は90年代半ばから、かれこれ20年以上続いているわけですからね!その点では当サイトは現時点では変動金利を選ぶのがトータルコストを削減できるのではないかと考えています。

では他の専門家はどう考えているのでしょうか?まず 住宅ローン借り換えサービスを提供しているMFS社のレポートではこのように述べられています。

・今回の金融政策決定会合では、物価見通しが下方修正されました。従って今後も金融緩和政策は継続されます。MFSでは、変動金利型の住宅ローン金利が今後10年以内に今より1%以上上昇する可能性は非常に低い、と考えています。

・現在住宅ローン金利は変動で0.5%程度、全期間固定で1.35%程度となっており、その差は1%もありません。このような環境で住宅ローン利用者はどの金利タイプを選ぶべきでしょうか。当社は、金利タイプの選択は住宅ローン利用者のリスク許容度をベースに決定すべきだと考えます。リスク許容度とは、今後金利が1%上昇した場合に家計に占める住宅ローン返済額の割合がどうなるか、です。これが3割を超えるようだとリスク許容度が低いと考えられ、将来金利上昇によって住宅ローンの支払いに支障をきたす可能性があります。従ってこのような方は将来とも金利が変わらない固定金利を選ぶべきでしょう。

住宅ローンの変動金利が今後1%以上上昇する可能性は「非常に低い」とかなり踏み込んでいますね!記者も同感ですが、住宅ローンの平均完済期間は15年未満ですので、もし同じような金利観を有するなら変動金利を選ぶのが良さそうです。

なお後段では、「金利が1%上昇した場合の家計への影響」で変動金利か固定金利かを選択した方が良いということで合理的かつ具体的ですが、ただその内容は「1%金利が上昇したら困る人は固定金利を選択して0.85%の金利アップを許容すべし」という主旨で、戸惑う相談者の方は多そうです。

一方、ザイオンラインのレポートではこのように述べられています。

・2019年の消費増税が一段落すれば、翌年の2020年には東京オリンピック景気でいよいよ長期金利も上がる可能性がある、というのが大勢の見方です。

・変動金利上昇のエックスデーは、昔の高い金利で借りている人がいなくなったタイミングと、団塊ジュニアが50代になって人件費の負担がピークとなるタイミングが重なる2023年です。

・今後長期金利が上がれば、それに連動して民間銀行の長期固定金利も上がるでしょう。上がりやすく、下がりにくいというのが今後のトレンドです。

ザイ誌の公式見解ということではないでしょうけれど、MFS社とは全く別の方向で踏み込んでいますね!断りもなく批判するのは気が引けますが、まず2020年に長期金利が上がるのが「大勢の見方」ということですが、記者の知る限り2020年に金利が上昇すると予想している方は少数だと思います。

と言うのも2019年秋の増税の影響=ネガティブインパクトは少なくともその1年後の2020年秋まで続くというのが一般的だからです。むしろ追加緩和による金利低下の可能性だってあります。

また変動金利上昇のエックスデーがいつになるかは分かりませんが、キッカケは需要や銀行の内部要因ではなく、やはり異次元緩和の縮小になるのではないかと思います。つまり「インフレ率2%達成」ですね。MFS社同様、当サイトもその可能性は極めて低いと考えています・・・。少なくとも2023年に変動金利が上昇するということはなさそうですかいかがでしょう?

いずれにしても、今後の住宅ローン金利タイプ選びは、長期金利上昇容認によってより有利になりそうな変動金利が「いつ上昇すると考えるか?」によって変わってきそうですね。

ただ繰り返しになりますが、その金利上昇リスクは日銀のフォワードガイダンスによってかなり限定されることになりましたので、住宅ローン利用者の方々は年8回実施される金融政策決定会合後の発表に注目いただければと思います。

もちろん当サイトでもこうしたフォワードガイダンスが変更された時は積極的に情報発信していきたいと思いますので金利上昇が気になる方はチェックしてみてください。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()