最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

これまで安定して推移してきた住宅ローン金利ですが、気になる動きが長期金利の上昇傾向ですね。

日銀は2016年秋に開始されたイールドカーブコントロールによって長期金利を概ね「−0.1%〜0.1%」の範囲内に収まるよう操作してきましたが、7月末にこれを「−0.2%〜0.2%」に拡大しました。

つまり長期金利の上限が0.1%から0.2%に上がったために上昇傾向にあるということです。

上がったといっても+0.1%ですし、すでに0.15%程度となっている現在の金利水準を考えれば、これからさらに上昇するとしても残り+0.05%程度ですが、住宅ローンには逆風となりますのでその影響が気になるところです。

一方で気になる動きと言えば来年秋に迫る消費税の再増税ですね。

実際に詳しく調べれば増税のインパクトはほとんどありませんし、それに加えて今回もかなりの増税対策が行われるようですので、「むしろ住宅は増税後に買った方がお得なのではないか」という気すらします。

>>>マイホームは増税後に買った方がトク!?消費税増税時の住宅購入支援策まとめ

しかし、それでも毎回きっちり駆け込み需要が起きていますからね。今回もやはり相応の駆け込み需要は起こりそうです。そうした動きを把握する上でも、3ヶ月に1度発表される日銀の「主要銀行貸出動向アンケート調査」の最新の数値をチェックしてみたいと思います。

この「主要銀行貸出動向アンケート調査」ですが、今回は調査期間が2018年9月11日〜2018年10月11日となっており、2018年第3四半期=7月〜9月の動向が概ね反映されております。

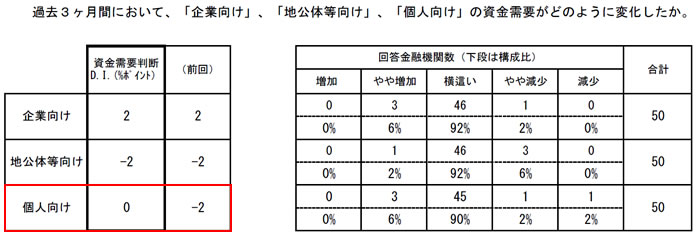

では気になる個人の資金需要=ローン需要を見てみるとこのようになっています。

「個人向け」の欄を見てみると指数は前回7月の「−2」から「0」へ増加していますね。回答金融機関の内訳はこうです。

・やや増加:6%

・横ばい:90%

・やや減少:2%

・減少:2%

指数としては「減少」と回答した金融機関が足を引っ張っていますが、全体的にはわずかに増加傾向にあると言えそうですね。

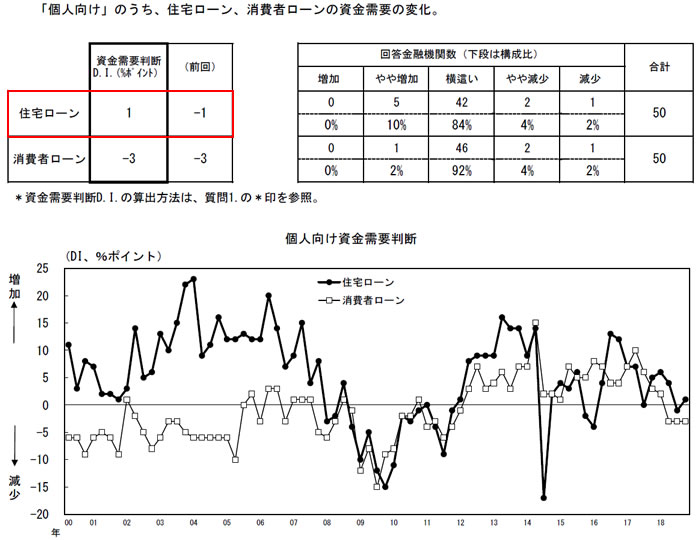

次にその個人の資金需要を「住宅ローン」と「消費者ローン」に分けてみるとこうなります。

抜き出すと前回と比較してこういうことになります。

・住宅ローン:−1→1

・消費者ローン:−3→−3

住宅ローンに限ればより増加傾向が鮮明ですね。内訳はこのようになっています。

・やや増加:10%

・横ばい:84%

・やや減少:4%

・減少:2%

9月末の期末需要もあったのかもしれませんが、消費税増税の影響も多少はありそうです。

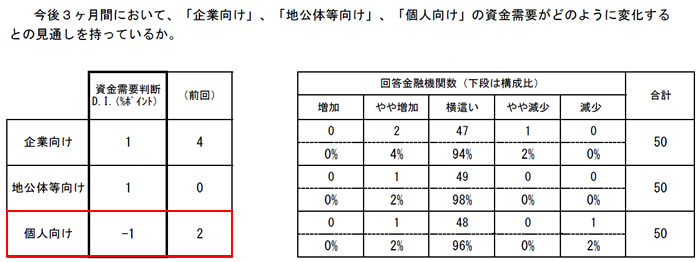

ちなみに「今後3ヶ月予測」はこのようになっています。

ただこちらはなぜか悲観的ですね。前回予想は2で今回は−1と弱気です。「個人向け」ですので消費者ローンが足を引っ張っているのかもしれませんし、もしかするとスルガ銀行ショックでアパートローンの停滞なども加味されているのかもしれませんが、上記の通り最近の長期金利の上昇傾向を懸念している可能性もありそうです。

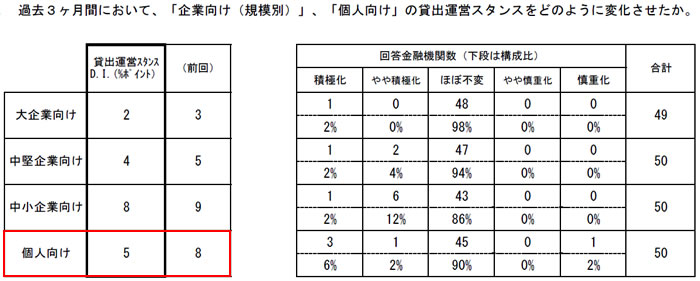

では金融機関の貸し出しスタンスはどうなっているかと言うと、まず過去3ヶ月はこう。

前回が8で今回は5ですから積極姿勢がややスローダウンしたことになります。その内訳をみるとこうなります。

・積極化:6%

・やや積極化:2%

・ほぼ不変:90%

・慎重化:2%

過去3ヶ月で特に住宅ローンを消極化する必要性はなかったと思いますので、やはりこれは消費者ローンやアパートローンの問題の気がします。

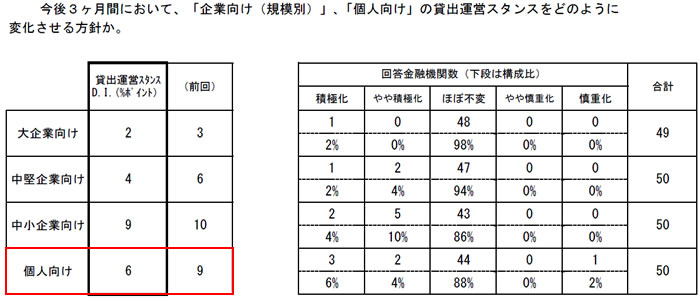

最後に「今後3ヶ月予測」はこう。

こちらも前回の9から6へとややスローダウンする予測です。内訳はこうです。

・積極化:6%

・やや積極化:2%

・ほぼ不変:88%

・慎重化:2%

ただ慎重化させている金融機関は1つだけですので、全体的には積極姿勢が維持されているわけですね。特に住宅ローンについては各金融機関共に引き続き積極的かと思いますので、ぜひこうした追い風を上手に活用いただければと思います。

上記の通り長期金利の上昇傾向は残念ですが、上昇余地はわずかですし、上昇しているのは住宅ローンの中でも固定金利だけであり、短期金利は落ち着いていることから、住宅ローンの変動金利タイプは引き続き低水準を維持しています。銀行によってはさらに引き下げている状態ですね。

金利の上昇傾向が気になる方は変動金利タイプの活用をご検討ください。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()