最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

これまで安定して推移してきた住宅ローン金利ですが、気になる動きが昨年夏以降の長期金利の上昇傾向です。

日銀は2016年秋に開始されたイールドカーブコントロールによって長期金利を概ね「−0.1%〜0.1%」の範囲内に収まるよう操作してきましたが、2018年7月末にこれを「−0.2%〜0.2%」に拡大しました。

つまり長期金利の上限が0.1%から0.2%に上がったのですね。これまでの「重し」が軽くなったために長期金利は上昇を始めたわけですが、ではその後の長期金利はどうなったかと言うとこうなっています。

そうした金利上昇も秋には終わり、逆に2018年10月以降長期金利は急降下していることが分かります。今や長期金利はマイナス水準をうかがう展開ですね!これは主に株価の下落と、アメリカの金利低下の影響を受けてのことかと思いますが、住宅ローン利用者としてはうれしい誤算と言えそうです。

こうした市場金利の低下を受けて住宅ローン金利もジワジワ低下を続けていますが、加えてそろそろ追い風となってきそうなのが、今年10月に迫った消費税の再増税ですね。

すでに十分な「増税対策」が発表され、多くの方は「増税後に買った方がむしろお得」とも言える状況ですが、とは言えこれまでの例に倣えば一定の「駆け込み需要」が起こるのは間違いなさそうです。住宅ローン市場もしばらく活気づきそうですね。

そうした動きを把握する上でも、3ヶ月に1度発表される日銀の「主要銀行貸出動向アンケート調査」の最新の数値をチェックしてみたいと思います。

この「主要銀行貸出動向アンケート調査」ですが、今回は調査期間が2018年12月11日〜2019年1月11日となっており、2018年第4四半期=2018年10月〜2019年1月の動向が概ね反映されております。

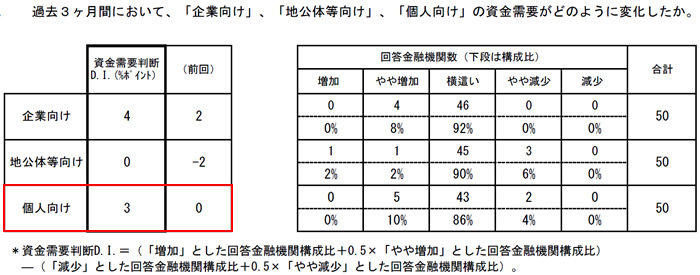

では気になる個人の資金需要=ローン需要を見てみるとこのようになっています。

「個人向け」の欄を見てみると指数は前回10月の「0」から「3」へ上昇していますね。回答金融機関の内訳はこうです。

・やや増加:10%

・横ばい:86%

・やや減少:4%

全体的に増加傾向にあることが分かります。

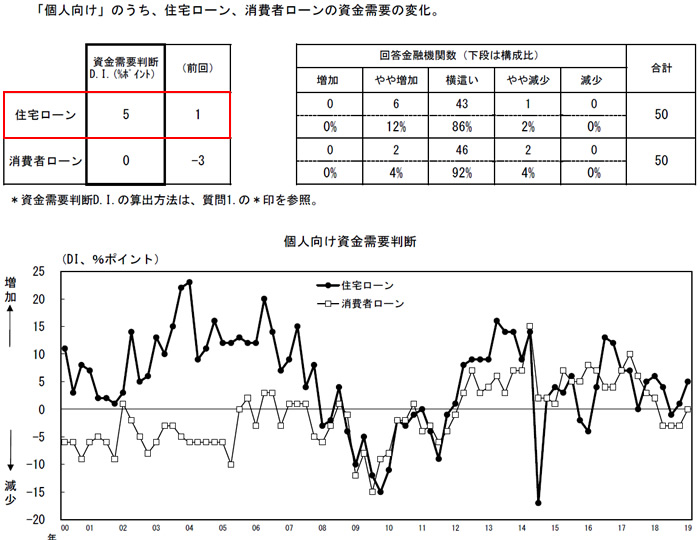

次にその個人の資金需要を「住宅ローン」と「消費者ローン」に分けてみるとこうなります。

抜き出すと前回と比較してこういうことになります。

・住宅ローン:1→5

・消費者ローン:−3→0

住宅ローンに限ればより増加傾向が鮮明ですね。内訳はこのようになっています。

・やや増加:12%

・横ばい:86%

・やや減少:2%

やはり消費税増税の影響に加え、足元の金利低下傾向が追い風になっているのでしょうね。

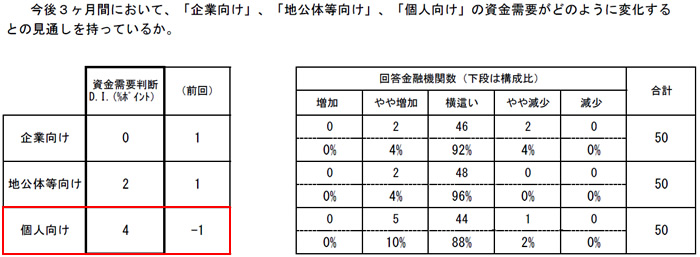

ちなみに「今後3ヶ月予測」はこのようになっています。

やはりこちらも前回の「−1」から「4」に明確に上昇していますね。金融機関も強気になっているということです。

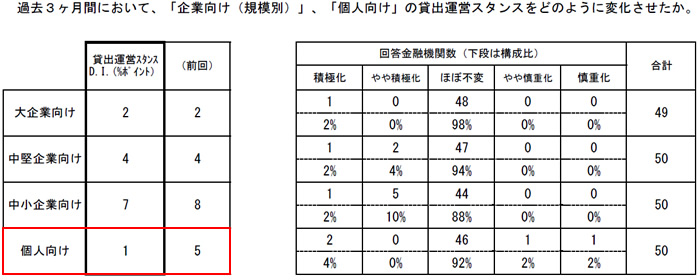

では金融機関の貸し出しスタンスはどうなっているかと言うと、まず過去3ヶ月はこう。

前回が「5」で今回は「1」ですから貸出姿勢がスローダウンしたことになります。意外ですね!その内訳をみるとこうなります。

・積極化:4%

・ほぼ不変:92%

・やや慎重化:2%

・慎重化:2%

過去3ヶ月で特に住宅ローンを消極化する必要性はなかったと思いますので、やはりこれはスルガ問題に代表されるようなアパートローンの問題が大きそうですね。

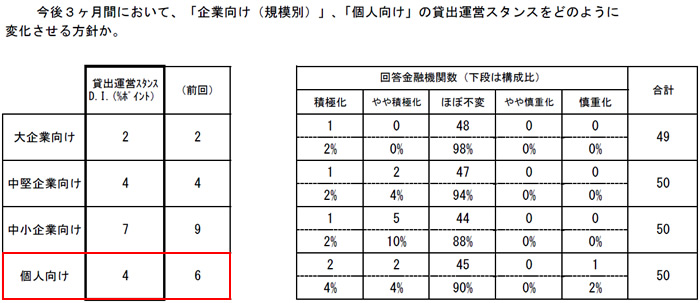

最後に「今後3ヶ月予測」はこう。

こちらも前回の「6」から「4」へと少しスローダウンする予測です。内訳はこうです。

・積極化:2%

・やや積極化:2%

・ほぼ不変:90%

・慎重化:2%

ただ慎重化させている金融機関は1つだけですので、全体的には積極姿勢が維持されているわけですね。特に「アパートローン」や「消費者ローン」はともかくとして、上記の通り「住宅ローン」については需要期を前に消極化する理由はなさそうです。あまり気にする必要はないのではないでしょうか。

株価の低下やアメリカの金利低下といった金融市場のアシストを受け、幸いにして住宅ローン金利は低下している状況ですがこうした傾向がこのままずっと続く保証はありません。

実際、株価は明らかに反発し始めていますし、アメリカの長期金利も既に下げ止まっています。とすると、このチャンスはそう長く続かない可能性もありますね。需要期に入ってのこの願ってもない金利低下の機会をぜひ積極的に生かしていただければと思います。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()