最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

金融広報中央委員会が運営するサイトが「知るぽると」です。「暮らしに役立つ身近なお金の知恵・知識情報サイト」という副題の通り、金融に関する知識を幅広く提供しているサイトですね。

今までこちらのサイトで住宅ローンに関する情報提供を行っていたのか記憶にありませんが、「住宅購入資金〜ローンの選び方、そのポイントとは?」というコンテンツが改訂されたとのことで早速チェックしてみると、「金利タイプの選び方」というコラムを見つけました。

日銀も協力する公共性の高い金融広報中央委員会が住宅ローンの金利タイプ選びについてどのように指南しているか気になりますね。

というわけでその中身を引用させていただくとこうなっています。

・低金利時でこれから金利が上がりそう

長期の固定金利ローンを利用することで、その後の金利が上昇しても低い金利で借り続けることができる。

・高金利時でこれから金利が下がりそう

変動金利型のローンか、固定金利型でも固定期間が短期のものを利用することで、その後市場金利が下がったときにはその変化に合わせて、ローンの適用金利を下げていくことができる。

現在の金利環境は当然、「低金利時」ということになり、うがった見方をすれば日銀が「長期の固定金利を勧めている」とも読み取れます・・・マジですか。

もちろん、いくら今が低金利だからと言ってすなわちそれが「長期固定金利の住宅ローン金利が有利」ということになるはずがありません。ではこの「知るぽると」の定義の何が間違っているのでしょうか?

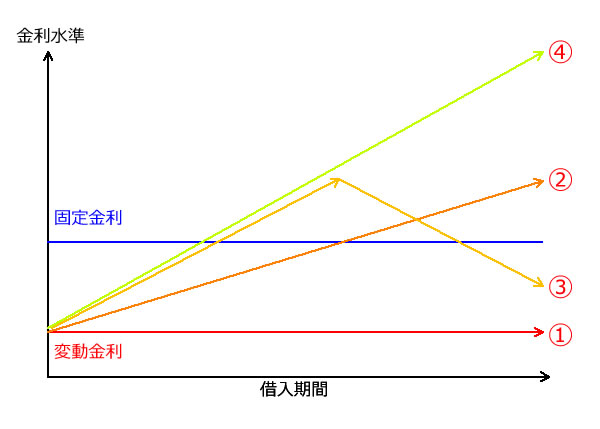

それは、今が低金利だとしても、その後の金利シナリオは以下のように細分化されるということですね。

1.今は低金利で、これからも低金利が続く。

2.今は低金利で、これから金利が上昇したとしてもそこまで大きく上昇しない。

3.今は低金利で、これから金利が大きく上昇したとしてもしばらくすれば下がる。

4.今は低金利で、これから金利が大きく上昇し、その後下がらない。

図にするとこのような感じです。

これらの中で、「固定金利にしておいた方が良かった」となるのは4のケースだけですね。1の場合は当然として、2の場合も3の場合も「変動金利にしておいた方が良かった」というケースで、乱暴に言えば「3勝1敗で変動金利の勝ち」ということです。

その「勝ち負け」のポイントは

・変動金利が上昇して、今の固定金利を上回った時の「面積」が、固定金利を下回っている時の面積より大きいかどうか

ですね。要するに変動金利が仮に上昇したとしても、固定金利を上回った期間が短ければ結局、「変動金利の勝ち」だという事です。

もっと正確に言えば、支払い利息は当然残高に比例しますので「残高の大きい前半に変動金利が固定金利を下回っていれば勝ち」と考えておけば良いと思います。

そうした理解なしに「低金利時でこれから金利が上がりそうなら長期の固定金利ローンを利用するのが良い」というのはあまりにも不正確であるだけでなく無責任でもありますね。なぜなら長期の固定金利ローンは割高だからです!

もちろん将来の金利動向を正確に予測できる人はいない以上、金利タイプ選びに「正解」はありませんが、しかしそれでも割高な住宅ローンを安易に勧めるのには慎重であるべきではないかと思います。

バブル崩壊以降の金利動向を見る限り、金利が大きく上昇する可能性はまずなさそうなので尚更です・・・。

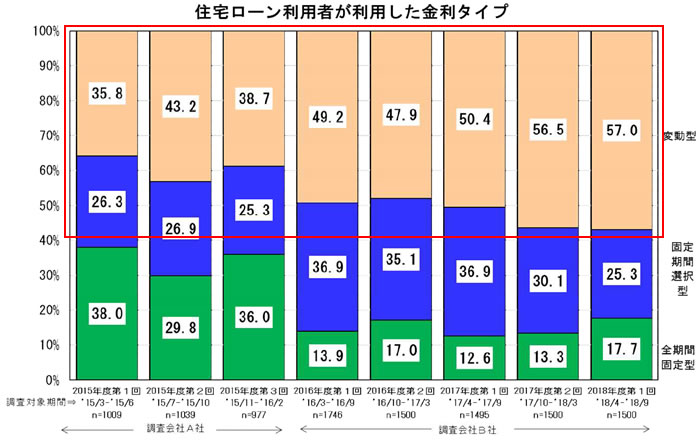

では実際に住宅ローン利用者の方々がどういう金利タイプを選んでいるかと言えば、住宅金融支援機構の「民間住宅ローンの貸出動向調査2018年度版」によるとこうなっています。

2017年度=2018年3月期では変動金利型が63.9%と圧倒的です。

もう少しデータが新しい住宅金融支援機構の「消費者へのアンケート調査」の最新結果もこうなっています。

こちらは過去のデータは多少信憑性が怪しいものの、足元では変動型のシェアは6割となっており、上記「民間住宅ローンの貸出動向調査2018年度版」との矛盾はありません。

住宅ローン利用者の方々はもっと現実に即した選択をしているということですね。

なお、今後本当に金利が上昇に転ずる時は日銀から丁寧なコミュニケーションが行われるものと思います。その場合は当サイトでも積極的に情報発信していきたいと思いますので、変動金利の金利上昇リスクが気になる方は定期的に当サイトをチェックしていただければと思います。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()