最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

住宅ローン金利のベースになっているのは市場金利ですが、中でも住宅ローン金利と関係が深いのが長期金利=10年もの国債金利です。

言い換えればこの長期金利の動向をチェックすれば今後の住宅ローンの金利動向が占えるということですね。

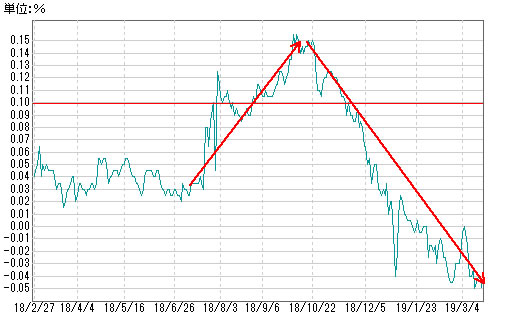

その長期金利の最近の動きを振り返ってみると、昨年7月の日銀の「長期金利の変動幅拡大容認」を受けて順調に上昇しました。期間1年の長期金利のグラフをチェックするとこうなっています。

ただ一時的に上昇した長期金利もその後は大きく低下していることが分かります。足元では再びマイナス水準ですね!

このように長期金利が低下した理由は2つですね。1つ目は株価の下落です。同じ期間の日経平均のグラフをチェックするとこうなっています。

確かに株価は同じタイミングで下落しましたが、ただ年明け以降は回復傾向にあり、最近の長期金利の動きとは乖離が目立ちます。

長期金利が低下した2つ目の理由はアメリカの金利低下ですね。こちらもグラフをチェックするとこうなっています。

下落のタイミングこそ1ヶ月ほど遅かったものの、こちらは引き続き低下傾向にあることが分かります。

つまりは「日本の株価下落→アメリカの金利低下」と理由が入れ替わりながら日本の金利低下が続いているということなのでしょう。

とするとアメリカの長期金利が今後も下がり続けるのかどうかが、日本の長期金利や住宅ローン金利の動向を占う上で大切になってくることが分かります。

では実際にアメリカの長期金利が今後どうなるかと言うと・・・どうやら前者=「下がり続ける」ということになりそうです。

と言うのもアメリカの中央銀行であるFRBが

・2019年中の利上げ見送り

・9月での資産圧縮の終了

という方針を示したからです。これまでアメリカの好景気を背景に「利上げ&資産圧縮」という金融引き締めを進めてきたFRBが「金融引き締めの停止」をするということですね!

また金融市場ではその先の「金融緩和=利下げ」すら織り込み始めているようです。さすがにそれは気が早い気がしますが・・・。

確かに今年は景気の先行きに対する悲観論が出ていますが、中国経済は政府の景気刺激策によって失速は免れそうですし、ブレグジットも合意なき離脱=ハードブレグジットの可能性は低くなっています。

さらに上記の通り株価も回復基調となっており、市場の悲観論も後退しているのではないかと思いますが、なおのことこのタイミングでのFRBの「金融引き締め停止」表明は意外感があります。

トランプ氏の顔を立てたという政治的背景があるのでしょうか・・・。

いずれにしてもこうしたFRBの金融政策の方針変更を受けて、アメリカの金利がさらに低下傾向となるのは間違いなく、となると日本の長期金利も低下し、引いては日本の住宅ローン金利も低下する可能性が高いということですね。

もちろん住宅ローン金利が低下するとしても、今の水準から−0.2%や−0.3%といったあたりが限界かと思いますので過度な期待は禁物ですが、住宅ローン利用者にとって追い風となるのは間違いありません。

今後の金利動向に注目ですね。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()