嵟怴偺

崱丄嵟傕恖婥偺廧戭儘乕儞傪偛徯夘偟傑偡丅

仸摉僒僀僩偵偼峀崘儕儞僋偑娷傑傟偰偄傑偡丅

仸摉僒僀僩偵偼峀崘儕儞僋偑娷傑傟偰偄傑偡丅

![]()

![]()

|

|

![]()

偙傟偐傜廧戭儘乕儞傪庁傝傛偆偲偝傟偰偄傞曽偵偲偭偰傕丄偡偱偵廧戭儘乕儞傪庁傝偰偄傞曽偵偲偭偰傕丄摨悽戙偺曽偑偳傟偔傜偄廧戭儘乕儞傪庁傝偰偄傞偐偲偄偆偺偼婥偵側傞偲偙傠偱偡偹丅

偦傟傪抦傞偙偲偺偱偒傞僨乕僞偑丄嶐擭偺偙偺帪婜偵傕偛埬撪偟偨憤柋徣偑敪昞偡傞乽壠寁挷嵏曬崘乿偱偡丅偦偺嵟怴僨乕僞偱偁傞俀侽侾俉擭暯嬒寢壥偑懍曬偝傟偰偄傑偡偺偱憗懍僠僃僢僋偟偨偄偲巚偄傑偡丅

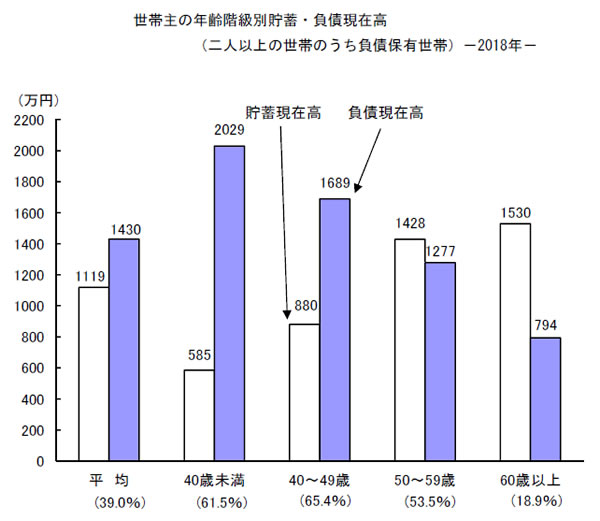

傑偢乽帩偪壠棪乿偼俀恖埲忋偺悽懷偱偙偆側偭偰偄傑偡丅

丒暯嬒丂丗丂俉俁丏係亾丂仺丂俉係丏俋亾丂仺丂俉俆丏俋亾丂仺丂俉係丏俈亾

丒俁侽嵨枹枮丂丗丂俀俈丏俆亾丂仺丂俁侽丏侽亾丂仺丂俁俀丏侾亾丂仺丂俁侽丏俇亾

丒俁侽乣俁俋嵨丂丗丂俆俉丏係亾丂仺丂俆俋丏俋亾丂仺丂俇俀丏俁亾丂仺丂俇係丏俁亾

丒係侽乣係俋嵨丂丗丂俈俈丏俀亾丂仺丂俈俇丏俇亾丂仺丂俈俋丏係亾丂仺丂俈俉丏侽亾

丒俆侽乣俆俋嵨丂丗丂俉俆丏俀亾丂仺丂俉俇丏俉亾丂仺丂俉俈丏係亾丂仺丂俉俇丏俀亾

丒俇侽乣俇俋嵨丂丗丂俋侾丏俇亾丂仺丂俋俁丏俁亾丂仺丂俋俁丏俁亾丂仺丂俋侾丏侾亾

丒俈侽嵨埲忋丂丗丂俋俁丏侽亾丂仺丂俋係丏俉亾丂仺丂俋係丏俉亾丂仺丂俋俁丏俁亾

偙偺拞偱偼俈侽嵨埲忋偺乽俋俁丏俁亾乿偲偄偆悢抣偑偐側傝報徾揑偱偡偹丅傗偼傝乽帩偪壠怣嬄乿偼嫮屌偱偡丅

堦曽丄偙偙悢擭偱偺曄壔傪尒偰傒傞偲丄摿偵俁侽戙偺帩偪壠棪偑柧妋偵忋徃偟偰偄傞偙偲偑暘偐傝傑偡丅廧戭壙奿偼忋徃孹岦偵偁傝傑偡偺偱丄偦偆偟偨媡晽偺拞丄帩偪壠棪偑忋徃偟偰偄傞棟桼偼傗偼傝丒丒丒廧戭儘乕儞偺嬥棙掅壓偑屻墴偟偟偰偄傞偲偄偆偙偲側偺偱偟傚偆偹丅

傕偟偐偡傞偲廧戭儘乕儞偺怰嵏婎弨偑庒擭憌偵桪偟偔側偭偰偄傞偺偐傕偟傟傑偣傫偑丅

屄恖揑偵偼乽偁偊偰捓戄乿偲偄偆崌棟揑側峫偊曽傕寵偄偱偼偁傝傑偣傫偑丄埨怱姶傪媮傔偰偺乽帩偪壠乿偲偄偆慖戰傕傕偪傠傫棟夝偱偒傑偡丅

偱偼師偵擭戙暿偺廧戭儘乕儞佮晧嵚曐桳悽懷偺妱崌偱偡偑丄俀恖埲忋偺悽懷偱偼偙偺傛偆偵側偭偰偄傑偡丅

丒暯嬒丂丗丂俁俉丏侾亾丂仺丂俁俈丏俁亾丂仺丂俁俈丏俆亾丂仺丂俁俋丏侽亾

丒係侽嵨枹枮丂丗丂俆俀丏俇亾丂仺丂俆俈丏俈亾丂仺丂俆俋丏俁亾丂仺丂俇侾丏俆亾

丒係侽乣係俋嵨丂丗丂俇係丏俇亾丂仺丂俇俀丏俉亾丂仺丂俇係丏俉亾丂仺丂俇俆丏係亾

丒俆侽乣俆俋嵨丂丗丂俆係丏俇亾丂仺丂俆俀丏俋亾丂仺丂俆俁丏俀亾丂仺丂俆俁丏俆亾

丒俇侽乣俇俋嵨丂丗丂俀俈丏侾亾丂仺丂俀俈丏侾亾丂仺丂俀俇丏俁亾丂仺丂俀俇丏俉亾

丒俈侽嵨埲忋丂丗丂侾俀丏係亾丂仺丂侾侾丏俀亾丂仺丂侾侾丏係亾丂仺丂侾俀丏俆亾

慡懱偲偟偰偼係妱掱搙偱偡偑丄廧戭儘乕儞揔楊婜偱偁傞係侽嵨戙偱偼俈妱庛偲側偭偰偍傝丄俁侽戙乣俆侽戙偺夁敿偺悽懷偱廧戭儘乕儞偺偍悽榖偵側偭偰偄傞偙偲偑暘偐傝傑偡丅帩偪壠偲摨偠偔廧戭儘乕儞傕暯嬒揑側儔僀僼僗僥乕僕偵姰慡偵慻傒崬傑傟偰偄傞傢偗偱偡偹丅

擭戙暿偺晧嵚曐桳棪僨乕僞傪屄暿偵尒偰傒傞偲丄崱夞偼慡懱揑偵傕忋徃孹岦偱偟偨偑丄拞偱傕偼偭偒傝忋徃偟偰偄傞偺偼傗偼傝乽係侽嵨枹枮乿偱偡偹丅偙偺儁乕僗偱晧嵚曐桳棪偑忋徃偡傟偽丄悢擭屻偵偼係侽戙傪挻偊偦偆偱偡丅

庒偄恖偑儅僀儂乕儉傪帩偰傞傛偆偵側偭偰偄傞偙偲偼埆偄偙偲偱偼偁傝傑偣傫偑丄偨偩柍棟偺側偄曉嵪偵側偭偰偄側偄偐偳偆偐偼婥偵側傞偲偙傠偱偡丅偦傟傪攃埇偡傞偨傔偵傕乽晧嵚傪曐桳偟偰偄傞俀恖埲忋偺悽懷乿偱嬶懱揑側晧嵚巆崅傪僠僃僢僋偟偰傒傞偲偙偆側偭偰偄傑偡丅偙偪傜傕夁嫀偺悢抣偲斾妑偟偰傒傑偡丅

丒暯嬒丂丗丂侾丆俁侾侽枩墌丂仺丂侾丆俁俆俈枩墌丂仺丂侾丆俁俈俋枩墌丂仺丂侾丆係俁侽枩墌

丒係侽嵨枹枮丂丗丂侾丆俈俋俇枩墌丂仺丂侾丆俉俋俉枩墌丂仺丂侾丆俉俋俁枩墌丂仺丂俀丆侽俀俋枩墌

丒係侽乣係俋嵨丂丗丂侾丆俇俆俁枩墌丂仺丂侾丆俇俇俋枩墌丂仺丂侾丆俇俀俋枩墌丂仺丂侾丆俇俉俋枩墌

丒俆侽乣俆俋嵨丂丗丂侾丆侾俉侾枩墌丂仺丂侾丆侾侾俇枩墌丂仺丂侾丆侾俆俋枩墌丂仺丂侾丆俀俈俈枩墌

丒俇侽嵨埲忋丂丗丂俈侽俉枩墌丂仺丂俉侾侽枩墌丂仺丂俉俉俆枩墌丂仺丂俈俋係枩墌

慡懱揑偵忋徃偟偰偄傑偡偑丄摿偵乽係侽嵨枹枮乿偼慜擭偺侾丆俉俋俁枩墌偐傜偼偹偁偑傝丄俀丆侽俀俋枩墌偲俀丆侽侽侽枩墌傪挻偊偰偄傑偡両傗偼傝婥偵側傝傑偡偹丒丒丒丅

傕偪傠傫偦偺暘丄擭廂傕堦弿偵怢傃偰偄傟偽偄偄偺偱偡偑丄擭廂偐傜尒偨晧嵚攞棪偼慜擭偲斾妑偟偰偙偺傛偆偵側偭偰偄傑偡丅

丒暯嬒丂丗丂俈係侽枩墌乛侾丏俋攞丂仺丂俈係俇枩墌乛侾丏俋攞

丒係侽嵨枹枮丂丗丂俇俀侾枩墌乛俁丏侽攞丂仺丂俇係俇枩墌乛俁丏侾攞

丒係侽乣係俋嵨丂丗丂俈俉俇枩墌乛俀丏侾攞丂仺丂俈俉俆枩墌乛俀丏俀攞

丒俆侽乣俆俋嵨丂丗丂俉俋俋枩墌乛侾丏俁攞丂仺丂俋俀侽枩墌乛侾丏係攞

丒俇侽嵨埲忋丂丗丂俇俀俆枩墌乛侾丏係攞丂仺丂俆俋俇枩墌乛侾丏俁攞

乽係侽嵨枹枮乿偑堦斣崅偄偱偡偑丄乽柍棟偺側偄廧戭儘乕儞巆崅乿偼擭廂偺俁乣係攞偩偭偨偐偲巚偄傑偡偺偱丄慜擭偐傜忋徃偟偨傕偺偺乽俁丏侾攞乿偲偄偆悈弨偼崱偺偲偙傠傑偩栤戣偼側偝偦偆偱偡丅

偨偩傕偪傠傫丄俆攞偺恖傗侾攞偺恖偑偄偰偺暯嬒俁攞偐偲巚偄傑偡偺偱丄傗偼傝係攞傪挻偊傞曽偼崱屻偺曉嵪寁夋傪傛偔尒捈偟偰偄偨偩偗傟偽偲巚偄傑偡丅係侽戙偵側傟偽巕嫙偺嫵堢旓側偳偑堦婥偵憹偊傑偡偐傜偹丒丒丒丅

傕偪傠傫丄柍棟側庁傝擖傟偑嬛暔偱偁傞偙偲偼偳偺擭戙偵傕尵偊傞偙偲偱偡偑丅

嵟屻偵丄摨偠偔乽晧嵚傪曐桳偟偰偄傞俀恖埲忋偺悽懷乿偺挋拁妟傪僠僃僢僋偟偰傒傞偲偙偆側偭偰偄傑偡丅

丒暯嬒丂丗丂侾丆侾俀俉枩墌丂仺丂侾丆侾侾侾枩墌丂仺丂侾丆侾係俀枩墌丂仺丂侾丆侾侾俋枩墌

丒係侽嵨枹枮丂丗丂俆俀俉枩墌丂仺丂俆係俁枩墌丂仺丂俆俁俁枩墌丂仺丂俆俉俆枩墌

丒係侽乣係俋嵨丂丗丂俉俇侽枩墌丂仺丂俋侾俀枩墌丂仺丂俋俀係枩墌丂仺丂俉俉侽枩墌

丒俆侽乣俆俋嵨丂丗丂侾丆俁俀係枩墌丂仺丂侾丆俁係俇枩墌丂仺丂侾丆係侾係枩墌丂仺丂侾丆係俀俉枩墌

丒俇侽嵨埲忋丂丗丂侾丆俇俆係枩墌丂仺丂侾丆俆俆侾枩墌丂仺丂侾丆俇俀俉枩墌丂仺丂侾丆俆俁侽枩墌

慡懱揑偵偼慜擭偲斾妑偟偰憹偊偨傝尭偭偨傝偐側傝攇偑偁傝傑偡偑丄嬥妟帺懱偼偄偢傟傕崅悈弨偱偡偹両挋拁偺暯嬒妟偼丄堦晹偺偍嬥帩偪偺悢帤偑慡懱傪墴偟忋偘傞偨傔丄幚懺傛傝傕崅偔側傝偑偪偱偡偑丄偦傟偱傕偙偺嬥妟偼嶲峫偵側傝偦偆偱偡丅

椺偊偽崱夞拲栚偟偰偒偨乽係侽嵨枹枮乿偺曽偩偲暯嬒抣傪尒傟偽丄妋偐偵廧戭儘乕儞側偳偺晧嵚偼俀丆侽俀俋枩墌偲崅悈弨偱偼偁傞偗傟偳丄挋拁偑俆俉俆枩墌偁傞偺偱丄曉嵪儕僗僋偼憡墳偵寉尭偝傟偰偄傞偲偄偆偙偲偱偡偹丅

擭戙暿偺悢帤傪僌儔僼偵偡傞偲偙偆側傝傑偡丅

傗偼傝晧嵚偺巆崅偵斾偟偰挋拁巆崅偼偐側傝崅傔偺報徾傪庴偗傑偡偹両

孞傝曉偟偵側傝傑偡偑偙傟傜偼暯嬒抣偱偁傞偨傔丄偐側傝幚姶傛傝崅偄偲偼巚偄傑偡偑丄偲偼偄偊挋拁偵偮偄偰偼嶲峫偵偡傞抣偑崅偔偰傕栤戣側偄偲巚偄傑偡丅

偙傟傜偺悢抣偐傜乽庁傝偡偓偐側丠乿偲巚傢傟偨曽偼丄傕偟傕偺偨傔偵偤傂挋拁傪憹傗偟偰偄偭偰偄偨偩偗傟偽偲巚偄傑偡丅

堦掕妟埲忋偺挋拁偼愊嬌揑偵廧戭儘乕儞偺孞傝忋偘曉嵪偵夞偟偨曽偑偄偄偲偼巚偄傑偡偑丒丒丒丅

嶲峫偵側偝偭偰偔偩偝偄丅

亙擔杮廧戭儘乕儞僾儔儞僯儞僌曇廤晹亜

![]()

|

|

![]()

![]()

![]()