最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

先月も触れたようにアメリカでは利下げ観測が強まっています。

利下げとは中央銀行が金利を引き下げて企業の経済活動を支援する「景気対策」ですが、米中貿易戦争などを背景に今後の景気の先行きに対して不確実性が高まっていることから、景気を底支えする方向に舵を切るのでは、と予測されているわけですね。

>>>アメリカの金融政策は「利下げ」へ 日本の金融政策はどうなる?専門家の見方

実際のところ、アメリカ経済が今すぐ利下げを必要とするほど悪化しているようにも思えませんが、予防的な観点に加え、やはりトランプ大統領の有言無言のプレッシャーがアメリカの中央銀行であるFRBの背中を押したということはあるのでしょう。

今朝の日経新聞ではこのように報道されています。

・米連邦準備理事会(FRB)は6月の米連邦公開市場委員会(FOMC)議事要旨で「景気の不透明さが続けば、金融緩和が近く正当化される」と7月末の次回会合での利下げを示唆した。

・パウエル議長も10日の議会証言で「利下げの必要性が高まっている」と明言。利下げを決断すれば、2008年12月以来、10年半ぶり。

・トランプ米大統領が「中国と競争するためにFRBは利下げすべきだ」と繰り返し圧力をかけていることも影響。トランプ氏は同議長の理事への降格まで示唆。FRBは組織防衛の面からも利下げを先送りしにくくなっている。

>>>FRB、月末利下げ示唆 議長「必要性高まる」

利下げがいよいよ今月末には決断される可能性が高まっているということですね。

上記記事の通り前回の利下げは2008年12月のリーマンショック直後からスタートしており、その時の切迫する金融環境と現在とを比較すれば、いかに今回の利下げが「異常」であるか分かります。アメリカは今、好景気にあるわけですからね!

繰り返しになりますがその理由がトランプ大統領のプレッシャーから組織を守るため、ということであればこうしたプレッシャーは今後もずっと続くでしょうから、トランプ大統領の在任期間中は「利上げできない」ということになります。

アメリカの金融政策は当然、日本の金融政策に影響し、ひいては日本の住宅ローン金利にも影響がありますので、住宅ローン利用者としてはこのような「金利低下」の動きは歓迎すべきものと言えます。

ただ一方でもし本当に利下げするとなると、中央銀行の独立性維持に対して大きな禍根を残すことになりますし、なぜ経済が好調な時に「利上げ」するかと言えば「今後の景気悪化に備えるため」という目的に加え、「バブルを未然に防ぐ」という観点もあります。

つまり今後のアメリカの低金利政策によって世界のどこかでバブルが発生するかもしれないということですね!気になるところです・・・。

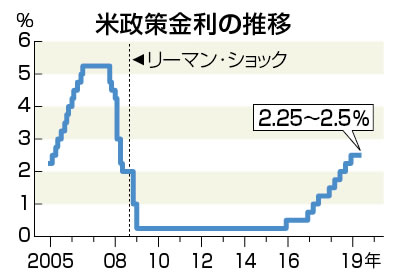

それはともかくとして、これまでのアメリカの政策金利の推移はこのようになっています。

2008年から2009年にかけて大胆に利下げしたわけですね。

で、アメリカの長期金利はこのようになっています。

政策金利ほど急激ではありませんでしたが、5年近く金利低下が続いたということですね。2007年には5%近くあった金利が2012年には1%台まで低下したわけですから、相当な金利低下だったことになります。

とすると現在2%近くまで下がっているアメリカの長期金利は0%程度まで下がるかもしれませんね!そんなことになるとアメリカ経済はどうなってしまうのでしょうか・・・またサブプライムローン問題が起きそうです・・・。

同時期の日本の長期金利をチェックしてみるとこうなっています。

アメリカの長期金利低下と歩調を合わせるように1.6%前後だった長期金利が0.5%台まで低下したことが分かります。日本の場合はその後の「異次元緩和」に伴う金利低下も劇的でしたが。

過去の例に倣えばやはり今回も相応に低下することになるのでしょうね。現在、既に−0.14%とマイナス水準となっている日本の長期金利が一体どこまで低下するのか想像もつきませんが・・・。

まだアメリカの利下げについては「示唆」されただけで、本当に下がるかどうかは7月末の連邦公開市場委員会=FOMCを待つ必要がありますが、注目ですね。

ただし仮にアメリカが利下げを決定したとしても現状のイールドカーブコントロールで日本の長期金利の「下限」は−0.2%となっており、それを下回る金利低下を日銀が許容するかどうかは分かりません。

恐らく多少の超過は許容するでしょうけれど、マイナス金利に対する副作用が顕在化してくると、「金利低下阻止」に動く可能性はあります。

加えて水を差すようで恐縮ですが、住宅ローン金利が今後「劇的に」低下することはないと思います。

下げが止まった変動金利が示唆するように、住宅ローンビジネスに関わる固定費を考慮すれば、0.4%といった金利は「最低でも必要」ということなのではないかと思います。

そう考えればたとえば

・変動金利:0.4%

・10年固定:0.6%

・20年固定:0.8%

・30年固定:1.0%

と言った水準が事実上の下限となる可能性があります。

もちろんそれでも空前絶後の低金利であることに間違いはありませんが・・・。

今後、住宅ローンが実際にどこまで下がるのかにも注目ですね。参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()