最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

日銀の7月の金融政策決定会合が終了し、3ヶ月に1回更新されている「経済・物価情勢の展望レポート」の最新版が7月30日に発表されていますね。このレポートでは日銀の物価見通しが述べられておりますので、今後の住宅ローン金利の動向を予測する上で参考になりそうです。

1980年代のバブル崩壊以降、金利がずっと低下してきている主な理由は、いつもご案内しているように日本銀行=日銀が積極的な金融緩和を実施しているからですね。それに伴い、住宅ローン金利もずっと低下しています。

特に2013年からは異次元の金融緩和=「異次元緩和」がスタートし、2016年にはついに「マイナス金利政策」まで導入されましたので、住宅ローン金利は劇的に低下して今に至ります。細かく見れば2016年秋から多少金利は回復しているものの、その上昇幅はごくわずかであり、引き続き「超低金利」と言える状態です。長期金利の推移は以下の通りです。

つまり今後、住宅ローン金利が上昇するかしないかは「日銀の金融緩和次第」ということです。金融緩和が続く限り住宅ローン金利は低金利を維持する一方で、金融緩和が終了すれば住宅ローン金利は上昇に向かうというわけですね。

ではいつ金融緩和が終了するのか気になってくるわけですが、今はその基準も明確になっておりますのでとても分かりやすいですね。具体的には「物価上昇率=インフレ率が安定的に2%を超えてきた時」ということです。

ではこれまでの物価上昇率がどのように推移しているかと言うとこうなっています。

緑のラインで示された「食料・エネルギーを除く物価指数」は引き続き0%近辺に留まっており、物価上昇圧力は極めて弱いです。今のところ住宅ローン金利が「本格的に」上昇する兆しは全くありません。

なおいつもご案内していることですが、2014年4月から物価上昇率=インフレ率が大きく跳ね上がっているのは消費税増税の影響です。と言うのも物価は「税込み」で集計されるからです。

もちろんそうした「人為的」な物価上昇が永続するはずもなく、増税の影響が消えた1年後にはきっちり低下していることが分かります。こうして見ると、「アベノミクス」や「異次元緩和」が2013年にスタートして6年以上経つのに物価はあまり上昇していないわけで、「2%のインフレ率達成」は「相当先」であるのは間違いなさそうです。

そうした点を踏まえ、冒頭ご案内した日銀「経済・物価情勢の展望レポート」の最新版=2019年7月発表分の中身をチェックしてみると今後の物価上昇率について、1年前、9ヶ月前、半年前、3ヶ月前の発表と比較して以下のように予想しています。

・2019年度 : +1.5% → +1.4% → +0.9% → +0.9% → +0.8% ※増税の影響を除く

・2020年度 : +1.6% → +1.5% → +1.4% → +1.3% → +1.2% ※増税の影響を除く

・2021年度 : 未掲載 → 未掲載 → 未掲載 → +1.6% → +1.6%

毎度のことではありますが、前回のレポートと比較して微妙に下方修正されたということですね。「いつも通り」と言えます。

とすると3ヶ月後の次回もやはりこの物価上昇率の見通しは微妙に下がるのでしょうね・・・。

実際、2019年度の見通しは「+0.8%」にとどまっている物価上昇率(生鮮食品を除く)が、2020年度に急に「+1.2%」に上昇し、2021年度は「+1.6%」となるという見通しはやっぱり「強気すぎる」のではないかと思います。もしそんなに簡単に上昇するなら、異次元緩和から6年以上経った今、物価上昇率はもっと高くなっているはずですね・・・。

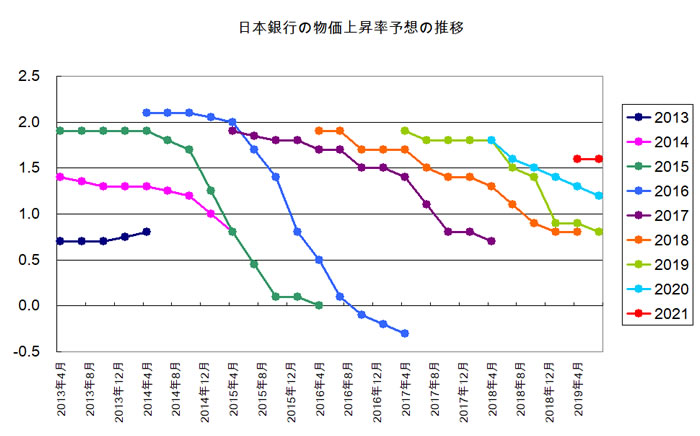

そうしたわけでちょっと意地悪ですが、これまでの日銀の物価上昇率予想の変遷を集計してみるとこうなります。

緑の「2015年」や青の「2016年」の物価上昇率予想が典型例ですが、当初は2%程度と予想されながら、徐々に下方修正されていき、最終的には0%もしくはマイナスで着地していることが分かります。「2018年」はそこまでではないにしても、やはり右肩下がりで着地しましたね。

とすると「2019年」も「2020年」も「2021年」の予想も同じように推移すると考えてしまうのが当然ですね。実際、「2019年」も「2020年」も順調に低下しています・・・。

果たして日銀が期待するように物価上昇率は徐々に上昇していくのでしょうか?

記者は悲観的ですが、仮に日銀の予想通りとなったとしても「2021年時点でまだインフレ率は2%を下回っている」という予測ですから

・少なくとも2021年度までは異次元緩和の終了はない

ということで、安心できますね。

ただし。

昨年の金融政策の最大のハイライトは何と言っても2018年7月末に日銀が「長期金利の上昇を容認した」という点です。正確には「長期金利の変動幅がこれまでの2倍になることを容認した」ということですが、具体的にはこうなります。

・変更前:−0.1%〜+0.1%

・変更後:−0.2%〜+0.2%

これだけ見れば「上限」だけでなく「下限」も広がっており、「金利上昇」という感じではありませんが、ただ日銀がイールドカーブコントロールによって長期金利を直接操作し始めた2016年9月以降、長期金利は何度もこの上限=+0.1%にトライしては跳ね返されてきた経緯があります。その点ではやはりこの「変動幅拡大」=「金利上昇容認」ということですね。

実際、長期金利のグラフを見てみると2018年7月以降、10月くらいまでは日銀の思惑通り上昇したことが分かります。

ただその10月以降は株価の低迷やアメリカの長期金利の低下を受けて、むしろ「金利上昇容認前」より大きく低い水準まで低下しており皮肉なものですね。本日の長期金利も「−0.170%」という低水準にとどまっています。

7月末にアメリカの中央銀行であるFRBが利下げを決めたことを考えれば当面、日本の金利も上昇することはなさそうですが、中長期的に見て再び金利が上昇する局面で長期金利が上限である「+0.2%」に到達するとすれば長期金利に連動する「住宅ローン固定金利」もまた、現状の長期金利の水準から逆算して、0.37%程度上昇する可能性があるということですね。ご注意ください。

なおこうした金利低下局面で人気が高まるのが「住宅ローン変動金利」の方ですが、さらに追い風となるのが、日銀が2018年7月から発表している「フォワードガイダンス」=金融政策の見通しにて、「低金利を当分の間維持する」と約束していることです。

仮に低金利政策を変更する場合は、この「フォワードガイダンス」によって事前に発表されるでしょうから、変動金利ユーザーにとっては対応を検討する十分な時間が与えられることになります。

実質的に「金利上昇リスク」が大きく後退するわけですから、「住宅ローン変動金利」を利用しやすくなりますね。

では今回の「経済・物価情勢の展望」で述べられているフォワードガイダンスを具体的にチェックしてみるとこう書かれています。

・政策金利については、海外経済の動向や消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、少なくとも2020年春頃まで、現在のきわめて低い長短金利の水準を維持することを想定している。

赤字にした「少なくとも2020年春頃まで」というのがフォワードガイダンスの部分ですね。

加えて今回はこうした一文も追加されています。

・先行き、「物価安定の目標」に向けたモメンタムが損なわれる惧れが高まる場合には、躊躇なく、追加的な金融緩和措置を講じる。

追加金融緩和の可能性を強くにじませたものとなっています。

ではなぜ今回わざわざこうした一文を入れたかと言うと、上記の通り7月末に発表されたアメリカの利下げの影響を見極めるためですね。金融市場に対して「今すぐ追加緩和はしないけれど、アメリカの利下げの影響が大きければ即座に追加緩和しますよ」というメッセージを送ることで、不安を抑え、円高が進むことを阻止したいという日銀の思惑が伺えます。

日銀の本音としては

・金融機関への副作用などを考慮すると安易に追加緩和したくない。

・しかしアメリカの利下げへの対応が後手に回って、どんどん円高が進む状況は避けたい。

ということだと思います。円高になれば輸入物価が安くなりますから、インフレには逆風ですね。インフレ目標を達成したい日銀にとっては歓迎できない事態と言えます。

仮に日銀が追加緩和に踏み切れば基本的には金利低下となりますので住宅ローン利用者としてはありがたいことですね。

ではその日銀の追加緩和の可能性を占う意味でも重要なアメリカの長期金利ですが、このようになっています。

分かりやすく大きく低下していますね。こうした動きが継続するようであれば日銀の追加緩和ももうすぐそこという気がします。追加緩和による金利低下で住宅ローン金利も低下することを期待したいと思います。

いずれにしても今は「当面、金利が上昇するような局面でない」のは間違いありません。1日でも長くこうした低金利が続くことを期待したいと思います。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()