最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

何度もご案内したように7月末にアメリカが10年半ぶりの「利下げ」を決定しました。

利下げというのは文字通り金利を引き下げて企業活動や個人の借入を後押しするもので、要するに「景気対策」なわけですが、なぜ株価が過去最高値を更新し、好景気に包まれるアメリカで利下げが行われるかと言うと

・今後の景気減速や、米中貿易摩擦が先鋭化するリスクを考慮した予防的なもの

という建て前に加え

・トランプ大統領の利下げ圧力に屈した

という本音もあるのではないかと思います。トランプ大統領は公然と利下げを要求していましたからね。

本来、中央銀行の金融政策は政治から切り離されるべきで、その点ではそうしたトランプ氏の要請は極めて不適切かつ不健全なものと言えますが、アメリカの金利低下の動きは巡り巡って日本の住宅ローン金利にも低下圧力となりますので、少なくとも住宅ローン利用者にとってはチャンスとなってきます。

このアメリカの利下げの動きは各国に波及しており、すでに

・インド

・タイ

・ニュージーランド

が利下げを決めています。アメリカが金利を下げているのに自国の金利を下げないと「通貨高」となってしまうので困るということなのでしょうね。どの国も「通貨安」の方がいいということです。

それは日本も同じで、円高になると輸出企業は困るし、輸入物価が安くなるとデフレ圧力となってしまうので、インフレを目指す日銀にも向かい風になってきます。とすると早晩、日本でも何らかの追加金融緩和=金利の引き下げが必要になってきそうですね。

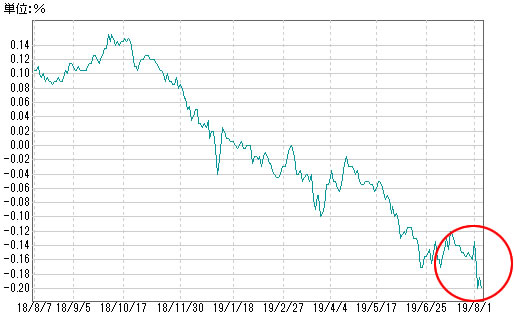

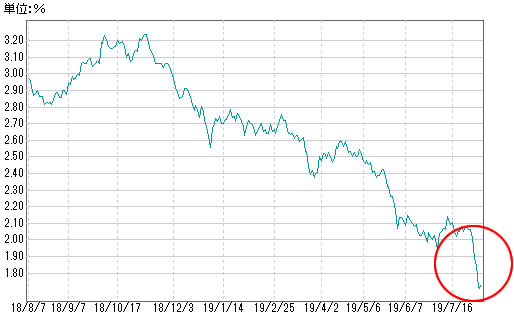

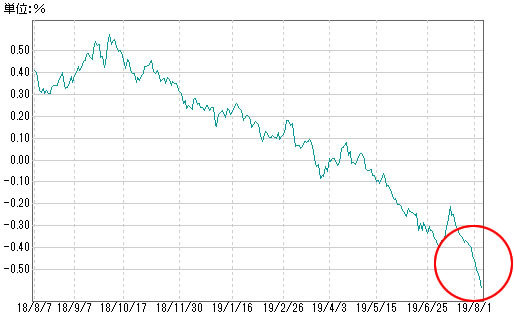

さて実際の各国の長期金利をチェックしてみると、8月8日現在でこのようになっています。

・日本の長期金利

・アメリカの長期金利

・ドイツの長期金利

やはり日本も含め主要各国で大きく低下していますね。日本の長期金利は一時−0.2%まで低下していますので、こうした金利水準が続くようであれば来月=9月の住宅ローン金利が全面的に低下するのは確実です。

加えて上記の通り日銀が追加金融緩和に踏み切れば更なる金利低下も期待できるわけですが、カギを握る為替相場はこのようになっています。

やはり円高が進んでいるわけですね。中国が為替操作国に認定されたばかりですので、表立って為替介入と言った「円高阻止」はできないのでしょうけれど、更なる円高が進めばどこかで追加緩和=利下げの決断をせざるを得ないのではないかと思います。

また、こうした「異例の利下げ」を実現させたトランプ大統領が満足しているかと言うとそうではなく、ブルムバーグによればこのように報道されています。

・トランプ米大統領は7日も米金融政策当局を攻撃。一連のツイートで、「より大幅かつ早急な」利下げをあらためて要求した。

・トランプ氏は「無能ぶりは見るに堪えない。いとも簡単に対処できるというのに。いずれにせよ、われわれは勝利する」とツイートし、「米国は他国と競っており、いずれの国も米国の犠牲の上に成功したいと考えている。このことを米金融当局が理解していたら、状況はずっと簡単なのに、彼らは理解しなかったし、今もしていない」と主張した。

・さらに「当局はより大幅かつ早急な利下げを行い、そのひどい量的引き締めを即刻停止しなくてはならない」と述べた。トランプ大統領が量的引き締めと呼ぶバランスシートの段階的な縮小を、連邦公開市場委員会(FOMC)は先週、予定より早く終了した。

・・・なるほど。トランプ氏の主張が正しいかどうかはともかくとして、「トランプ利下げ」はまだまだ続きそうです。金利低下に伴う「副作用」=主に金融機関の業績悪化にも目配りしないといけない日銀にとってはなかなか苦しい状況ですね。

それはともかくとして、住宅ローン利用者にとっては「住宅ローン金利がどこまで下がるのか?」という点が切実なわけですが、ただ毎回水を差すようで恐縮ですが、住宅ローン金利が今後「劇的に」低下することはないと思います。

下げが止まった変動金利が示唆するように、住宅ローンビジネスに関わる固定費を考慮すれば、0.4%といった金利は「最低でも必要」ということなのではないかと思います。

そう考えればたとえば

・変動金利:0.4%

・10年固定:0.6%

・20年固定:0.8%

・30年固定:1.0%

と言った水準が事実上の下限となる可能性があります。もしそうだとすると住宅ローン金利の低下余地はそこまで大きくはないということですね・・・。

もちろんそれでも空前絶後の低金利であることに間違いはありませんが。

金利低下を待ちわびすぎて借り入れ・借り換えのチャンスを逃さないようにしていただければと思います。参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()