最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

よくマンションを購入する際の理由として、「貸したい時にいつでも貸せるから」「資産価値が高いから」という話を聞きます。

確かに戸建てよりは貸しやすいのは間違いないとは思いますが、では実際に貸し出すとしていくらくらいの利回りとなるのでしょうか?

その参考となるのが、日本不動産研究所が発表している「住宅マーケットインデックス」ですね。その最新の2019年上期の中身をチェックしてみたいと思います。

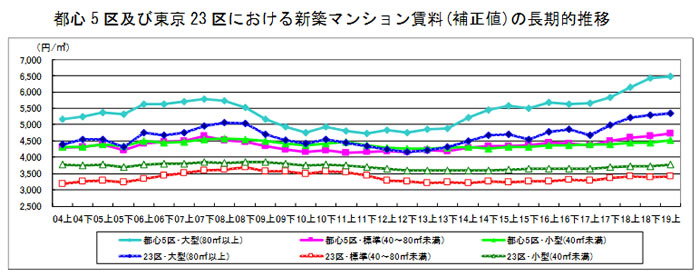

まず最初にこれまでの都心5区及び東京23区における新築マンションの賃料の推移はこうなっています。

最も高い「都心5区・大型(80平方メートル以上)」の1平方メートルあたりの賃料を過去15年で見ると、リーマンショック前に6,000円弱まで上昇した後は4,500円強まで低下したものの、2013年以降は再び上昇し、足元では6,500円前後という状況ですね。

底値である4,500円からは4割以上上昇していることになります。

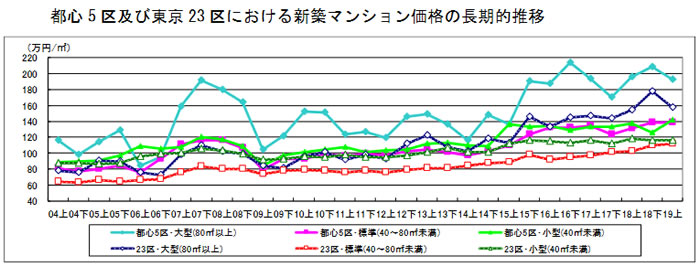

次に販売価格はと言うと、まず新築マンションはこう。

こちらはよりドラスティックで、同じく「都心5区・大型(80平方メートル以上)」で見てみると、リーマンショック後に1平方メートルあたり100万円近くまで下落した後、足元では200万円近くまで上昇し、ほぼ2倍になったということですね!マンションバブルです・・・。

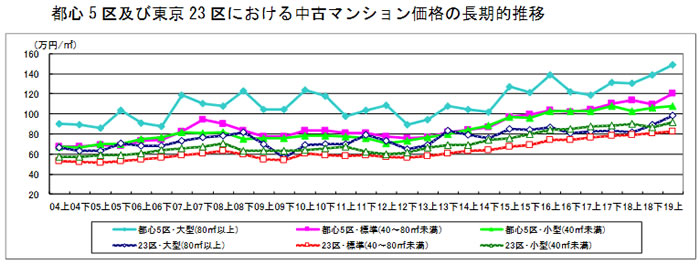

次に都心5区及び東京23区における「中古」マンションの価格推移はこのようになっています。

こちらも「都心5区・大型(80平方メートル以上)」で見てみると、90万円前後まで下がったものが150万円前後なわけですから、7割近く上昇していることになります。

庶民の味方である中古マンション価格まで上昇しているのは嘆かわしいですが、ポイントになってくるのは

・賃料の上昇以上に物件価格が上昇している

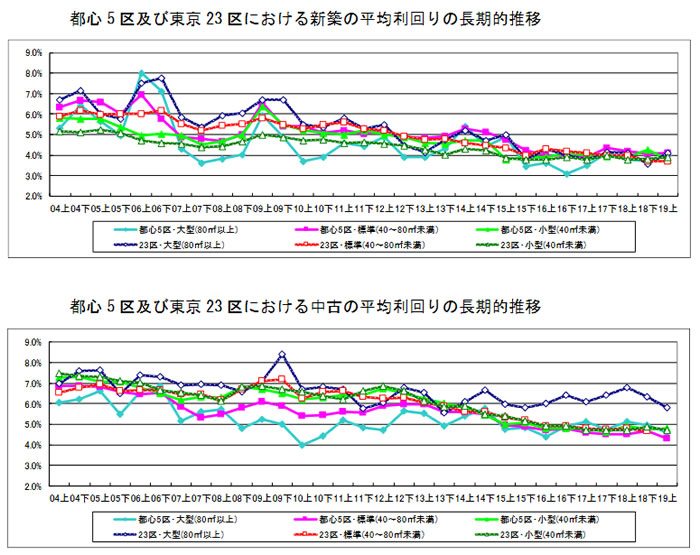

ということですね。賃借人の権利は法律で守られていますので当然かもしれませんが、そうなってくるとマンションの投資利回りは下がることになります。では具体的に賃貸に出した場合の利回りはこのようになっています。

新築マンションも中古マンションも、どちらもやはりジワジワ低下してきていることが分かります。

また新築マンションについては、どのカテゴリーもキレイに4%前後の水準となっているのが印象的です。

ただいくら下がったと言っても「4%」と聞くと「かなりの高水準!」という印象を受けます・・・実際にそうなのでしょうか?

結論から言えば残念ながらこの4%と言った利回りを「高い」と言うことはできなさそうです。なぜなら仮に投資用マンションに投資するとして以下のような費用がかかってくるからです。

・投資用ローンの支払い利息

・経年劣化(老朽化)

・税金

・管理費などの各種費用

この中でも大きいのが1つ目の「支払い利息」と2つ目の「経年劣化」ですが、まず支払い利息については大体2.5%程度の金利になってくると思います。

次に「経年劣化」ですが、仮に50年もすればそのマンションは老朽化が進みほぼ無価値になるとすれば、年2%程度の価値を失っていることになります。

この2つを合わせるだけで2.5%+2%=4.5%の費用がかかる計算ですね!残念ながら投資利回りが4%であれば赤字ということです・・・。

費用としてはそれ以外にも税金や管理費などの出費があることに加え、利回りの方も実際には定期的に空室が発生するでしょうからその分目減りすることになります。

つまりは現状の4%前後という利回りではマンション投資は「確実に損をする」ということですね。

マンション投資を黒字にしようと思えば少なくとも6%程度の表面利回りは必要です。

個人投資家の方の不動産投資熱は、シェアハウス問題などを受けて下火にになってきているのではないかと思いますが、多額のローンを背負って投資してみたら赤字だった、では全く笑えません。

マンション価格が下がり、投資妙味が出てくるまでじっくりお待ちいただければと思います。

ちなみに中古マンションの一部については表面利回りが高めですが、中古マンションについては新築マンションと比べて残された耐用年数が短いわけですから、経年劣化のスピードが速く、もっと高い利回りがないとやはり投資資金は回収できません。

築20年の物件であれば、例えば残り30年で建物が老朽化してしまうために、30年で回収しないといけないということですね。

マンション投資で簡単に儲けられるほど甘くはありません。 そもそもそんなに簡単に儲けられるのであれば売主が販売せずに賃貸に回すはずです。

不動産投資に興味がある方は参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()