最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

昨日・今日と、日米で連続して金融政策を決める会合が実施されました。

まず最初に実施されたアメリカでは、「利下げ」が決まりました。これまでのフェデラルファンド金利の誘導目標である年2.00〜2.25%から1.75%〜2.00に引き下げるというものですね。

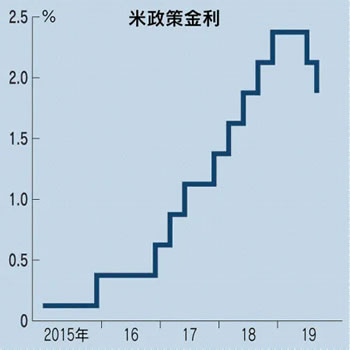

これまでの政策金利の推移を振り返るとこうなります。

3年かけて引き上げてきた政策金利を今年から引き下げ始めたわけですね。

足元では確かに米中貿易戦争を背景にして景気減速の兆しはあるものの、とはいえアメリカの景気自体は強いものですし、正直このタイミングでのいきなりの「利下げ」は違和感があります。

その背景にあるのは・・・やはりトランプ大統領のプレッシャーでしょうね。昨晩の利下げについても早速このようなツイートをしているようです。

・「ジェイ・パウエル(議長)とFRBはまた失敗だ。根性も分別も先見性もない!ひどい伝達者だ!」

少なくとも根性や分別は関係ない気がしますが・・・。

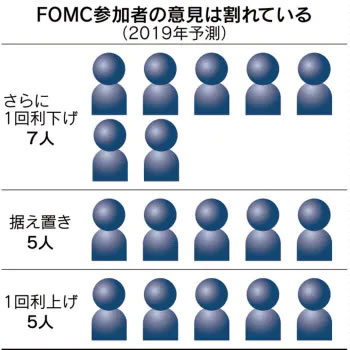

実際のところ報道によれば年内や来年の金融政策の見通しについて、この金融政策を決めるFRBのメンバーも意見が分かれているようです。

まとめるとこうなります。

<2019年の政策予測>

・利下げ:7人

・据え置き:5人

・利上げ:5人

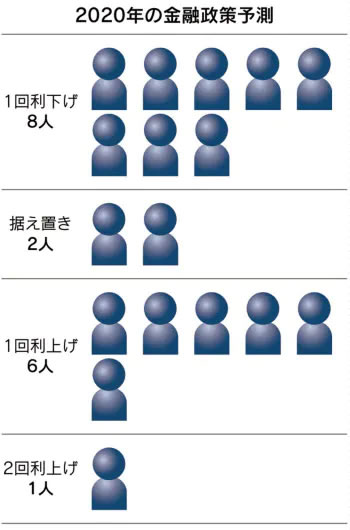

<2020年の政策予測>

・利下げ:8人

・据え置き:2人

・利上げ:7人

どちらも、「利下げ」予測人数に匹敵する「利上げ」予測人数がいるわけですね。トランプ大統領のプレッシャーがこうした見通しですらいびつなものにした可能性はありそうです。

さて住宅ローン利用者にとってはもちろんアメリカの金利がこうした「利下げ」の動きを通じて低下していくのはwelcomeですね。

アメリカの金利が下がれば直接的に日本の金利も下がりますし、間接的にも日銀に対して追加緩和=利下げを迫るものになるからです。そうすれば住宅ローン金利も当然下がります。

そうした状況の中、本日、日本でも日銀が金融政策決定会合を実施し、利下げの是非が話し合われたわけですが・・・残念ながら今回は「政策金利が現状維持=利下げはなし」という結論になりました。

なぜなのでしょうか?

恐らくその理由は3つあると思います。

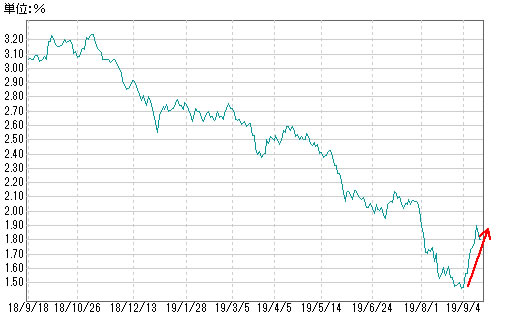

まず1つ目は、こうした利下げの動きにも関わらずアメリカの長期金利はむしろ上昇傾向にある点です。

これまでの急激な金利低下の反動かもしれませんが、アメリカの金利低下が小康状態になっているのであれば日銀も慌てて金利を下げる必要はないということですね。

2つ目はそうしたアメリカの金利反転を背景にして円高の動きも一旦落ち着いているという点です。

インフレを目指す日銀にとって最も嫌なのが円高が進むことですね。円高が進めば輸入品が安くなりますのでデフレ圧力となります。

その円高が落ち着いているのであれば、やはり慌てて対応する必要はない、ということになります。

3つ目はこれが一番重要なポイントかもしれませんが、日銀は本音では「追加緩和したくない」という点です。

すでに金利水準としても緩和ボリュームとしても、ほぼ限界ギリギリまで攻めている日銀にとっては追加緩和の余地はそれほどありません。

加えて、さらなる緩和を行って一体どれくらい効果があるのか?という疑念も大きそうです。

さらには金利の大幅な低下で銀行の収益力は大きく損なわれており、中央銀行として各銀行の経営にも目配りをしないといけない立場にある日銀にとっては、「多少金利を引き上げてでも、異次元緩和の副作用を減らしたい」という気持ちは強そうです。

実際、2018年7月に実施された「長期金利の変動幅拡大」は、実質的に「金利上昇」を期待したものだったのではないかと思います。

とは言え日銀の優先順位としては「インフレ目標達成>銀行経営への目配り」であるのは間違いないでしょうから、反対に

・アメリカの長期金利が低下し

・円高が進めば

日銀としても追加緩和=利下げに踏み込まざるを得なくなると思います。

年内の日銀の金融政策決定会合は

・10月30日〜31日

・12月18日〜19日

の2回ですね。

果たして日銀が追加緩和を決断し、住宅ローン金利がもう一段下がる展開になるのでしょうか?期待だけはしておきたいと思います。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()