最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

いよいよ10月となり、消費税の増税が始まりました。今のところ世間は落ち着いて1日を迎えた感がありますが実際はどうなのでしょうね?

結局、住宅市場も住宅ローン市場も大きく盛り上がることはなかったように感じます。

もちろん住宅のような「一生の買い物」をわずか2%の差で慌てて購入する必要はないですし、そもそも土地代やほとんどの中古住宅には消費税がかかりませんので、実際の影響はもっと小さいです。

加えて増税対策として

・住宅ローン減税の拡充

・すまい給付金の増額

・住宅エコポイントの復活

が実施され、ほとんどの方にとっては「増税後に家を買った方がお得」という状況ですね。そうした点も「駆け込み需要」を抑制したのではないかと思います。

ただ一方で、最近の長期金利をチェックするとこのようになっています。

大きくマイナス水準まで低下し、今や−0.22%ということですね!歴史的な低金利です。

背景にあるのは、ここまで好調を維持してきた世界経済の減速・後退懸念に加え、拡大する米中貿易戦争も影を落としています。

また、アメリカの中央銀行であるFRBが2回連続で利下げを決めたことも大きいですね。

こうした状況が短期間で一変することはなさそうですので、足元の金利低下局面はしばらく続きそうですが、ただ「金利上昇要因」として押さえておかないといけないのは、2018年7月末に日銀が長期金利の「上限」を従来の0.1%から0.2%に引き上げたことです。

実際、2018年7月から9月の3ヶ月は、長期金利は日銀の思惑通り緩やかに上昇を続け、0.15%を超える水準まで上昇しました。もし再び金利上昇局面となれば、長期金利は0.2%まで上昇する可能性が高いということですね。

その場合、住宅ローン金利は今の水準から+0.4%程度上昇することになりますのでご注意ください。

それはともかくとして、増税絡みの駆け込み需要があまり起きなかったのかもしれませんが、劇的に金利が下がった中で住宅ローンの貸し出し状況がどうなっているのか興味が湧きます。

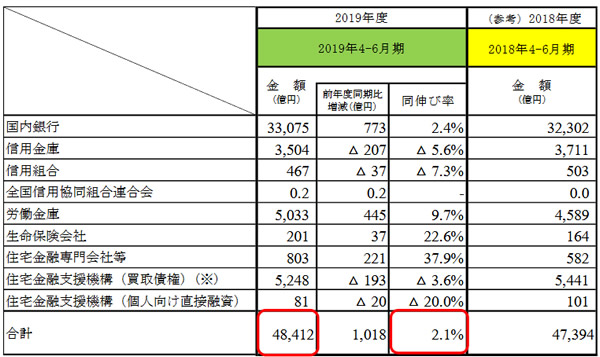

そうした「住宅ローン需要」をタイムリーに知ることができるデータが、住宅金融支援機構が3ヶ月に1回発表する「業態別の住宅ローン新規貸出額」調査です。その最新版=2019年4月〜6月期の結果が発表されていますので早速チェックしてみるとこうなっています。

上記の通り4月〜6月というのは長期金利も住宅ローン金利も低下傾向にあったわけですが、全体としてはこのようになっています。

・2019年4月〜6月期住宅ローン新規貸出額:4兆8,412億円(前年同期比+2.1%)

前年同期比では約+2%のプラスということで、やはり増加したわけですね!なるほど。金利低下の効果はジワリと効いていると言えそうです。

ちなみに主要業態では4月〜6月期の結果はこういうことになります。

・国内銀行 : +2.4%

・信用金庫 : −5.6%

・労働金庫 : +9.7%

・住宅金融支援機構 : −3.6%

いつものようになぜか労働金庫が大きく増加していますが、それを除けば国内銀行が増加する一方で、信用金庫や住宅金融支援機構がマイナスとなっており明暗が分かれていますね。

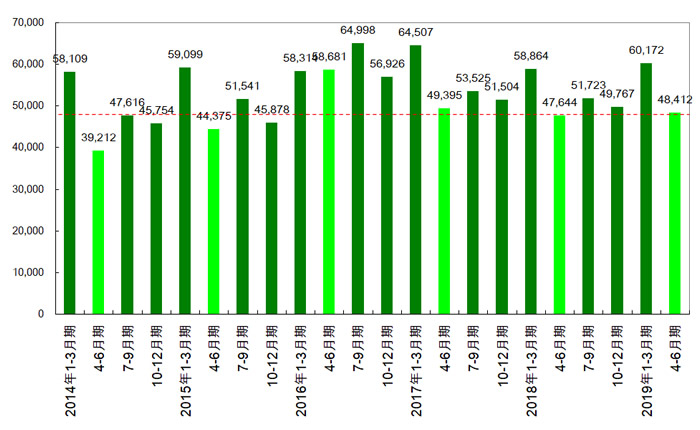

ではこれまでの新規貸出額の推移をチェックしてみるとこうなります。

このように時系列で並べてみても今回の2019年4月〜6月期はまずまずですね。2016年の「住宅ローンブーム」以降、徐々に減少してきたことを考えるとより好調だったと言えそうです。

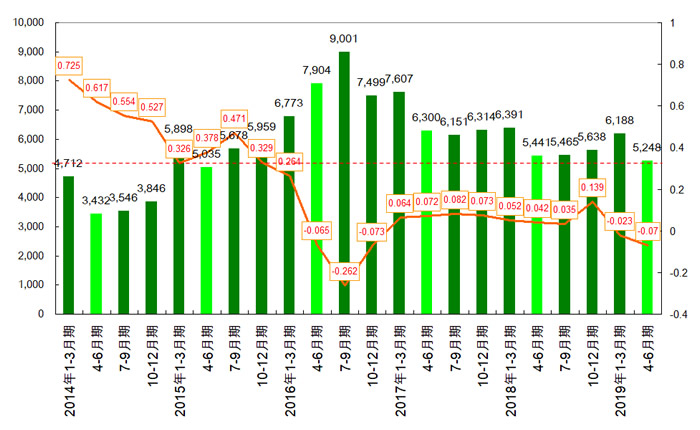

では次にフラット35の貸出額と長期金利の推移をチェックしてみるとこうなります。

今回の2019年4月〜6月期の数字は、前年同期比で比べるとマイナスですが、こちらはより鮮明に減少してきたことを考えれば「健闘した」と言えるのかもしれません。やはり長期金利の動向は、フラット35などのような長期固定金利の住宅ローンの人気に直結しますね。

ただ一方で、このように長期間低金利が続けば誰も金利上昇リスクを気にしなくなってくるわけで、その点ではフラット35は構造的な逆風にさらされているとも言えます。長い目で見れば90年代から30年近く金利低下が続いているわけですからね。

フラット35の苦戦はもう少し続きそうです。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()