最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

2020年となりました。東京オリンピックが決まった時は「2020年なんて随分先だなぁ。」と思ったものですが、あっという間に来ましたね。この勢いで「もう2021年か!」とならないよう、有意義に過ごしたいと思います・・・。

では「今年の住宅ローン金利予想」について書いていきたいと思いますが、その前にまず、2019年の「金利予想」を振り返ってみるとこういうことでした。

>>>住宅ローン金利予想2019

抜粋すると金利動向としては、「日銀はチャンスがあれば金利を引き上げたいものの、国内では増税が控え、世界では景気のスローダウンが懸念されている中で、むしろ金利は低下する可能性が高い」としました。

一方、住宅ローン金利の予想としては、そうは言いつつ金利が上昇する可能性もあったことから、「−0.2%程度下がる可能性がある一方で、+0.2%程度上昇する可能性もある」

としました。

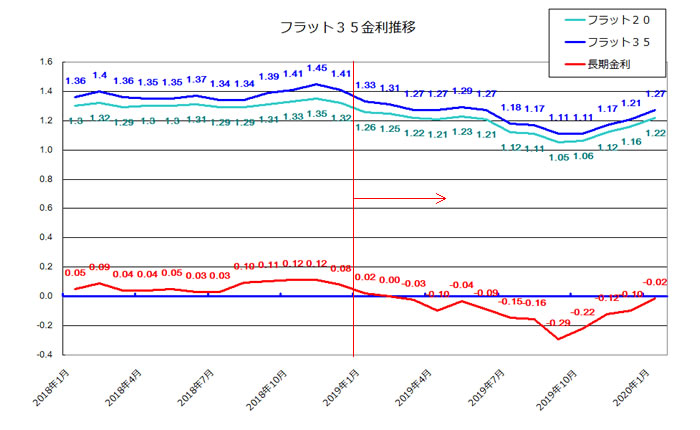

では答え合わせをしてみると過去2年間の長期金利と、それに連動するフラット35住宅ローン金利はこのように推移しました。

長期金利もフラット35も2019年の9月くらいまで低下を続けた一方で、10月以降は反発し、年初から少し金利が低い状態で年末を迎えたことになります。

米中貿易戦争やブレグジットなどの不透明要因が懸念され、それに呼応するようにアメリカの中央銀行であるFRBも予防的な連続利下げを実施したことから世界的に金利が大きく低下しましたが、秋以降、米中の貿易協議の進展が報道され、ブレグジットも保守党の大勝に不透明感がなくなったことから、金利が上昇に転じた、ということでしょうね。

というわけで当サイトの2019年金利予想を振り返れば、「金利は低下する可能性が高い」「住宅ローン金利は−0.2%程度下がる可能性がある」という予想は当たっていましたが、「+0.2%程度上昇する可能性もある」という点は外れましたね・・・精進したいと思います。

ではここから今年=2020年の金利動向を占っていきたいと思いますが、基本的には2019年後半の金利上昇の動きが続いていくものと思います。

今年の最大の政治イベントと言えば秋のアメリカの大統領選挙ですが、トランプ大統領はそれまでに米中貿易戦争を段階的に収束させていくのは間違いないと考えるからです。それによって株価が上昇すれば再選に向けて大きな追い風となります。

アメリカと中国は今や世界1位と2位の経済大国ですからね。 その両国の関係が世界経済や株価、そして各国の金融制作に影響するのは当然です。

ただ一方で仮に長期金利が上昇していくとしても、0.5%や1.0%まで上昇するかと言えばその可能性は低いです。というのも日銀の金融政策であるイールドカーブコントロールで、長期金利は「−0.2%〜+0.2%」の中に収まるよう操作されているからですね。

つまり長期金利の上限は+0.2%であるわけですから、ここから金利が上昇していったとしても「最大で+0.2%程度」ということです。

また金融政策の最大のハイライトが11月の大統領選挙だとすると、金利はそこで一旦ピークアウトする可能性も高そうです。「噂で買って、事実で売る」というのが金融市場のよくある動きですからね。

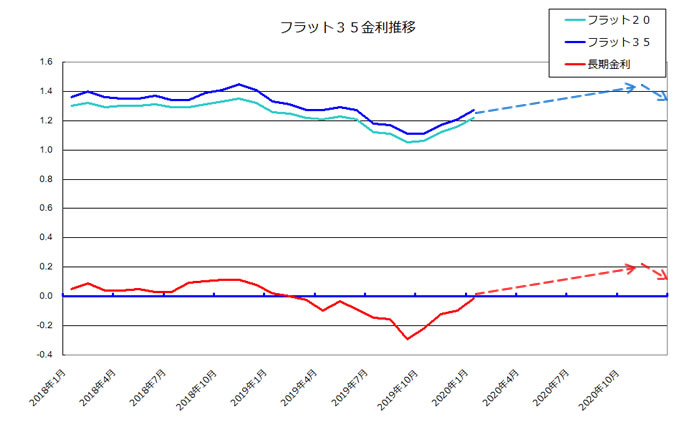

まとめると2020年の金利予想としては「長期金利も住宅ローン金利も11月のアメリカ大統領選挙までジワジワ上がり、+0.2%程度上昇する可能性があるが、11月以降はピークアウトし少し下がる」としておきたいと思います。

実際に金利の動きを図示してみるとこういうイメージです。

実際にはこんなに一直線に上昇するわけではありませんが、果たしてどうなるでしょうか。

また、このグラフから良く分かることは、金利が上昇したとしても相対的には「大したことない」ということですね。金利が上昇する可能性がある以上、住宅ローンの借り入れ・借り換えは早めの方が良さそうではありますが、とは言いつつ慌てて借りなければいけないものでもない、ということです。

冷静にご自分にとってベストなタイミングを探ってもらえればと思います。

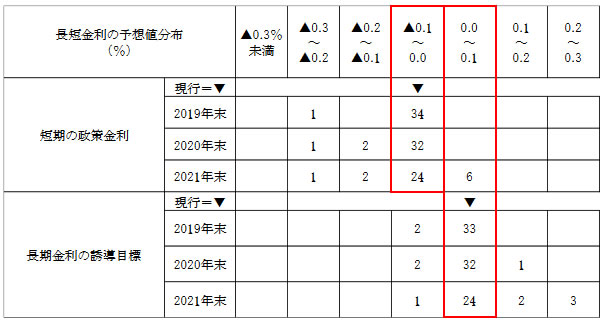

ちなみにアナリストの金利誘導目標の予想は直近でこのようになっています。

今年=2020年末だけでなく、来年=2021年末においても、短期金利の誘導目標は現状の−0.1%のまま、長期金利の誘導目標も現状の0%のまま、というのが圧倒的多数意見ですね。

とするとやはり長期金利は今のイールドカーブコントロール=「−0.2%〜+0.2%」の範囲内で細かな動きを続けることになりそうです。「金利上昇リスクがほぼない」わけですから住宅ローン利用者にとってはありがたい状況ですね。

なお上記の通り住宅ローン金利について「+0.2%程度上昇する可能性がある」としましたが、これはあくまで「住宅ローン固定金利」の話です。

人気の「住宅ローン変動金利」については長期金利ではなく短期金利に連動しますが、短期金利はずっとマイナス水準を維持したまま上がりも下がりもせず推移しておりますので住宅ローン変動金利もまた今の金利水準を維持する可能性が高いです。

金利上昇の可能性が気になる方は変動金利タイプの利用をご検討ください。

今年=2020年も皆さんが最高の住宅ローンに出会えることを祈っております!参考になさってください。

![]()

|

|

![]()

![]()

![]()