最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

今回は住宅ローン審査についてです。

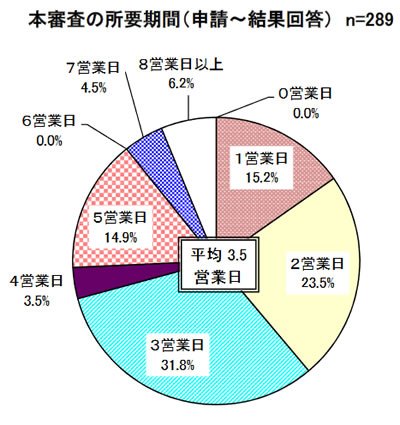

住宅金融支援機構が発表した「民間住宅ローンの貸出動向調査」では本審査の所要期間はこのようになっています。

平均3.5営業日ということで意外と短いですね!「あんなに待たされたのは一体何だったんだ」と思われる方もおられるかもしれませんが、こちらはあくまで書類が揃った上での「審査期間のみ」の調査であることに加え、その内訳をみると結構バラつきがあります。

具体的には「1営業日」から「8営業日以上」まで回答は分散しており、金融機関によって相当差があることが示唆されています。

またもちろん、同じ金融機関でも閑散期か繁忙期かによっても大きく異なると思います。申込件数によって審査スタッフを増やすわけにもいきませんので当然ですね。

その点ではこの調査のポイントは「平均3.5営業日」ではなく、「8営業日以上かかるところもある」ということかもしれません。

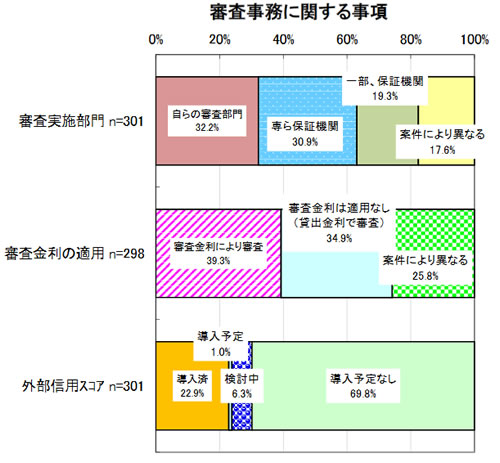

次に審査手法の違いによっても調査されていまして、回答結果はこのようになっています。

こちらも回答結果のバラつきが目立ちますね。審査実施部門については、自らやっている金融機関もあれば、保証機関に丸投げしているところもあるということです。

また信用機関等の外部信用スコアについても導入しているところもあれば、導入していないところもあるということですね。

しかし個人的に印象深いのが、2つ目の「審査金利で審査しているか、貸出金利で審査しているか」という調査で、こちらも4割が「審査金利」、3割が「貸出金利」と回答が分かれています。

審査金利とは、例えば貸出金利が1%でも、今後の金利上昇に備えて2%や3%などの割高な金利を使う審査手法です。当然、貸出金利で審査するより厳しくなります。つまりこの回答結果は「審査が甘い金融機関と審査が厳しい金融機関がある」ということを明確に示しているのですね!

「1つの金融機関で審査が通らなくても気にせず別のところを受ければいい」というのは、こうした審査手法の違いを加味すれば当然です。

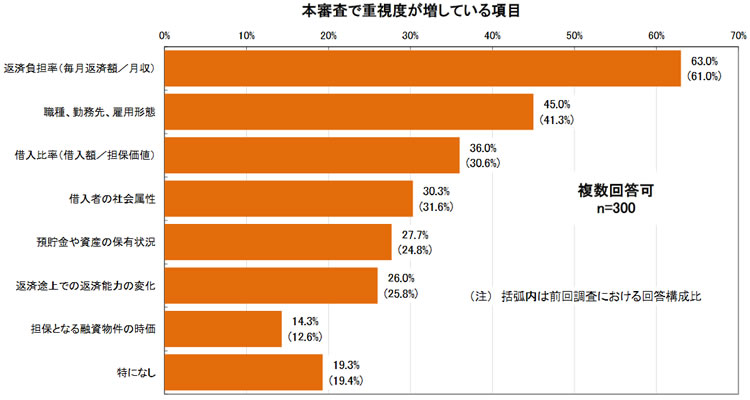

では次に「最近、重視度が増している項目」についての調査結果はこうなっています。

返済負担率=毎月返済額/月収の割合について、より重視されている≒厳しくなっているということですね。もしこれに引っ掛かったと思われる方は、配偶者などに連帯保証してもらって月収を増やすか、頭金を増やしたり物件のグレードを下げることで毎月の返済額を減らしていただければと思います。

次の「職種、勤務先、雇用形態」については如何ともしがたいですが・・・。

ただこちらもポイントとしては「バラつきがある」ということかもしれません。1位の返済負担率についても重視度が増していると回答した金融機関は6割にとどまりますし、3位以下は4割未満という回答シェアですね。

とするとやはり金融機関によって審査結果が異なるということは容易に起こりそうですね。

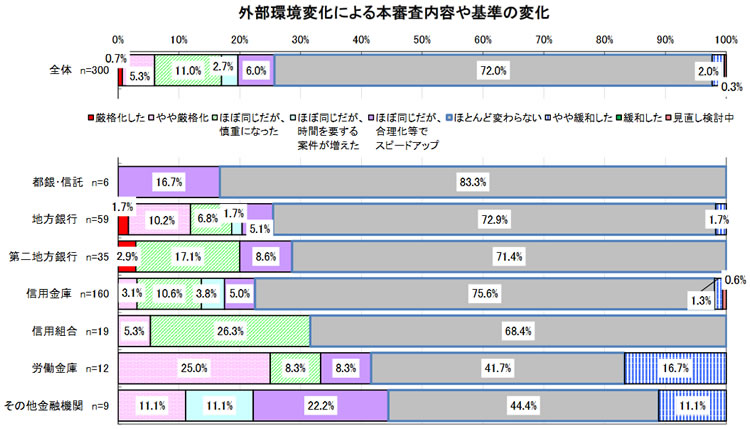

では最後に審査内容や基準が厳しくなったかどうかという質問への回答結果はこうなっています。

全体の回答結果をまとめるとこうなります。

・厳格化した : 6.0%

・ほぼ同じ : 91.7%

・緩和した : 2.3%

厳格化したと回答した金融機関はわずかですね。これは「全体的には住宅ローン審査に対して積極姿勢が維持されている」と解釈して良いかと思います。

是非こうした積極姿勢が続いている間に借入や借換の検討を進めていただければと思います。

また繰り返しになりますが、審査手法や中身はかなりバラつきがありそうですので、より良い条件を求めるためにも、審査に落ちて慌てないためにも、「複数の銀行に申し込んでおく」のは住宅ローン攻略の「鉄則」と言えそうですね。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()