最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

ここまでの金利動向を振り返ってみると、住宅ローン金利のベースとなる長期金利は過去5年でこのように推移しています。

2016年の「マイナス金利」政策発動によって大きく低下した一方、2016年後半からはイールドカーブコントロールによって「0.1%」を上限に安定的に推移してきました。

2018年7月末には長期金利の上限が「0.1%」から「0.2%」に引き上げられたことから一時的に上昇したものの、逆に2018年秋以降は株価の下落傾向や世界的な金利低下傾向、さらには2019年7月末のFRBの利下げを受けて大きく低下しました。再びマイナス水準でしたね。

ただ足元では金利は徐々に上昇し0%前後と再び「定位置」に戻った感があります。

こうした状況の中で実際に住宅ローンの借り換えを行った方はどういう金利タイプを選び、またどれくらい金利を引き下げているのか気になるところです。

というわけで今月=2020年10月に住宅金融支援機構が発表した「民間住宅ローン借り換えの実態調査」をチェックしたいと思います。ちょうど1年ぶりですね。「2019年4月から2020年3月までに借り換えをした1,000人」に聞いたもので、回答者数は十分です。

まず「借り換え時に選ばれている金利タイプ=新しい金利タイプ」を、2016年・2017年・2018年・2019年調査と比較するとこのように変化しています。

・変動型 : 33.3% → 28.0% → 42.0% → 48.6% → 49.2%

・固定期間選択型 : 53.8% → 58.9% → 46.3% → 38.9% → 40.5%

・全期間固定型 : 12.9% → 13.1% → 11.6% → 12.5% → 10.3%

固定期間選択型のシェアが減る一方で、変動型のシェアが大きく伸びていますね!

正直、2017年までの数字は「変動型が少なすぎ」でしたので信憑性に疑問を感じておりましたが、かなり納得感のあるものになってきました。

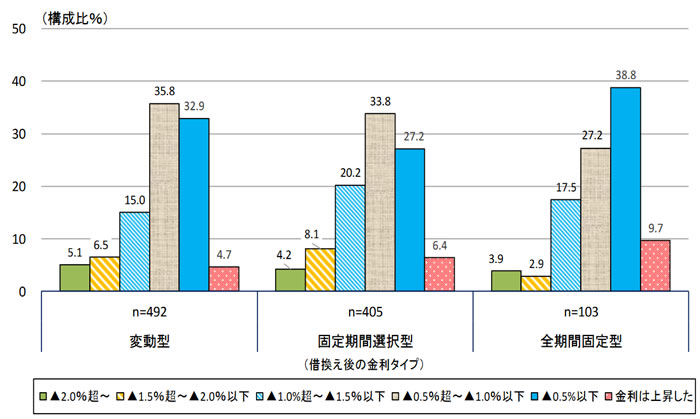

次に、上記の通り過去1年は金利が低下していた中でそうしたメリットがどのように住宅ローン顧客に還元されているのか気になるところですが、「借り換えによってどれくらい金利が下がったのか」についてチェックしてみるとこうなっています。

灰色が「−0.5%〜−1.0%」ということになりますが、ざっと見た感じでは借り換えによって最も金利が低下しているのは「変動型を選んだ人」と「固定期間選択型を選んだ人」が拮抗している感じですね。

逆に全期間固定型を選んだ人は「金利低下幅が最も少ない」ことが分かります。青は「−0.5%以下」ですからね。

ただその「変動型を選んだ人」や「固定期間選択型を選んだ人」についても金利低下幅が「0.5%以下」という方は3割程度いて、さらに「金利上昇」も含めるとさらに増えます。

そのような借換えの場合、主眼は恐らく「金利引き下げ」というよりは

・利便性の向上

・保障の充実

・借入期間の延長

と言った別のメリットを感じてということなのでしょうけれど、以前から言われていた「借り換えでメリットが出る3原則」、つまり

・残高1,000万円以上

・残り期間10年以上

・金利引き下げ幅1%以上

という目安はもう完全に「過去のもの」ということですね。

それこそ最も金利低下幅が少ない「全期間固定金利を選んだ人」で見れば、金利が1%超下がった人は2割しかいません。

今まで「すでに金利が低いから」と借り換えに躊躇していた方も、本当にそのままでいいのか積極的に検証していただければと思います。

特に上記の通り長期金利がじわじわ上昇していますので尚更ですね。

最後に、金利タイプ別にどれくらい借り換え金利が低下したかと言うと、「金利は上昇」「金利変化なし」という回答数を除いて、それぞれのレンジの中間値をもとに加重平均を算出すると平均「金利引き下げ幅」はこのようになります。

・変動型 : −0.82%

・固定期間選択型 : −0.88%

・全期間固定型 : −0.74%

ただこうして並べてみると大きな差はありませんね。

これから借り換えを検討されている方は参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()