最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

コロナ禍でマンション価格が下がるのではないかと期待しつつも、今のところ新築マンションにせよ、中古マンションにせよ、どちらかと言うと上昇傾向にあるのではないかと思います。不謹慎ながら、多少の値下がりを期待していた身としては残念です。

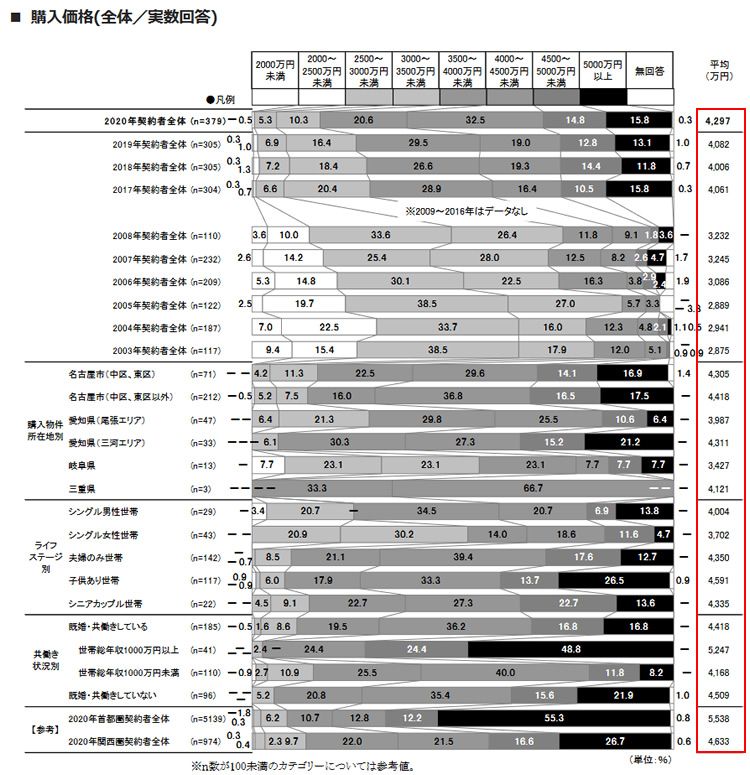

そうしたわけで今回は先日ご案内したリクルート社による首都圏新築マンションの調査結果に引き続き、東海圏新築マンション契約者動向調査から、東海圏新築マンションの購入価格の平均をチェックするとこうなっています。

過去4年を抜き出すとこうですね。

・2017年:4,061万円

・2018年:4,006万円

・2019年:4,082万円

・2020年:4,297万円

この3年ではっきり上昇していることが分かります。コロナ禍が直撃した昨年もやはり上昇したわけですね。

ちなみに過去4年の専有面積の平均はこう推移しています。

・2017年:78.3平方メートル

・2018年:74.6平方メートル

・2019年:74.6平方メートル

・2020年:72.6平方メートル

こちらは逆にはっきり減少傾向にあるわけですね。では1平方メートルあたりの平均単価をチェックしてみるとこうなります。

・2017年:51.8万円/平方メートル

・2018年:53.7万円/平方メートル

・2019年:54.7万円/平方メートル

・2020年:59.2万円/平方メートル

こうしてみると東海圏の新築マンションの価格上昇傾向がよりハッキリしますね。

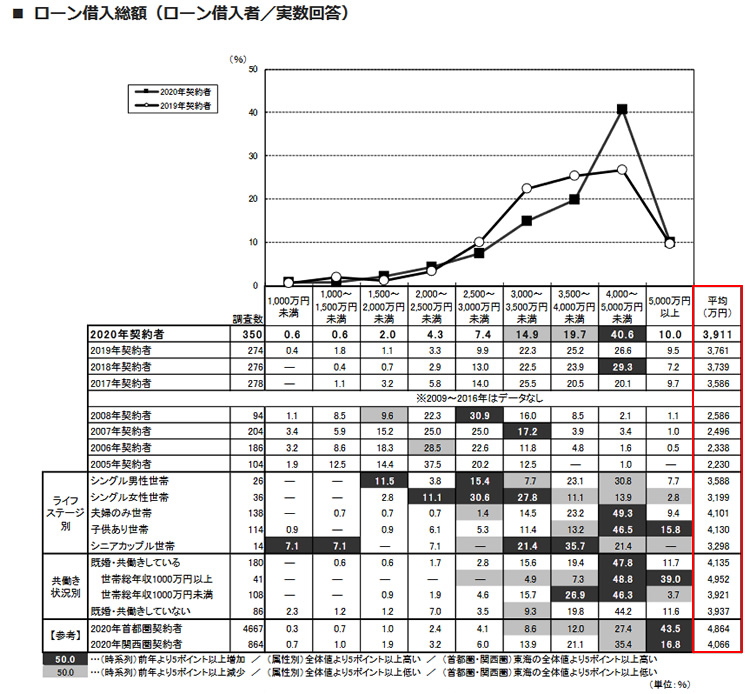

さてこのようにマンション価格が上昇しているとすると、そのシワ寄せは当然住宅ローンに行くものと思いますが、今度は同じ回答者の平均住宅ローン借入額はこうなっています。

過去4年で見るとこうですね。

・2017年:3,586万円

・2018年:3,739万円

・2019年:3,761万円

・2020年:3,911万円

この4年で300万円以上増加しているわけですね!

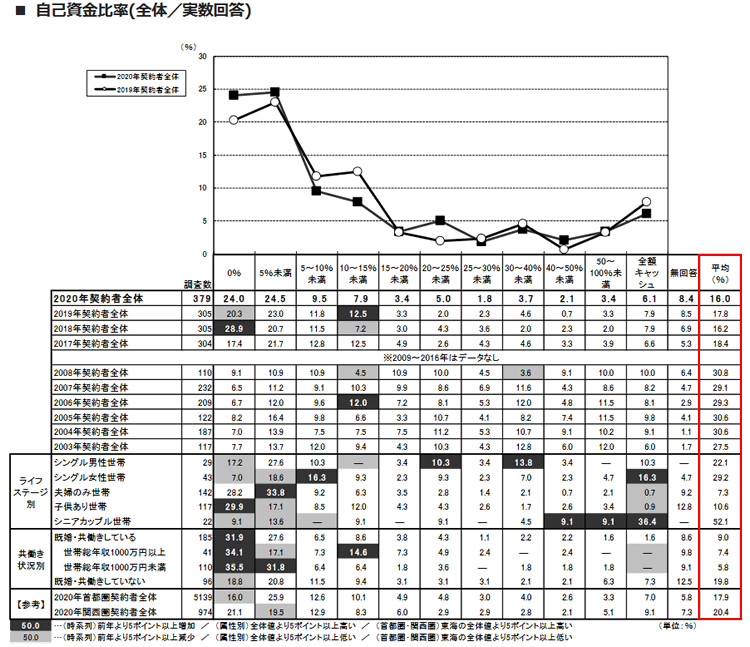

住宅ローンで足りない分は自己資金ということになりますが、自己資金についてはこのような調査結果となっています。

過去4年を抜き出すとこうなります。

・2017年:18.4%

・2018年:16.2%

・2019年:17.8%

・2020年:16.0%

やはり過去4年で見れば、自己資金の割合は徐々に下がっています。マンション価格の上昇と裏腹ではありますが、あまりよろしい結果ではないですね。

ちなみに実際の自己資金金額を4年前と比較するとこうなります。

・2016年:4,061万円×18.4%=747万円

・2020年:4,297万円×16.0%=688万円

こちらも減少しておりあまりよろしくない結果と言えますが、目安として東海圏でマイホーム購入にあたっては「700万円の貯金」を目標とするのが良さそうです。

実際の自己資金比率の分布を見ればハードルはかなり高そうですが、貯金の目標に高すぎることはないわけですし、自己資金が増えれば増えるほど審査に通りやすく、金利も低くなりますので悪いことは1つもありません。

ぜひ参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()