最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

ここ数年の住宅ローン金利の動向を振り返るとずっと安定的に推移してきました。これは現在実施されている日銀の「金利操作付金融緩和=イールドカーブコントロール」によって長期金利がおおむね「−0.1%〜0.1%」の範囲内でコントロールされてきたからです。

しかし2018年7月末に日銀はこの長期金利の変動幅=「−0.1%〜0.1%」を「−0.2%〜0.2%」に、そして2021年3月に「−0.25%〜0.25%」に拡大すると発表しました。これは実質的には「長期金利の上昇」を意味しますので、金利上昇圧力が気になるところですが、過去3年の長期金利の推移はどうなっているかと言うとこうなっています。

金利が上昇した時も最大で0.15%程度に留まり、逆に2019年には−0.3%近い歴史的な低金利となりました。

今年に入ってからは上昇傾向でしたが、それでも足元では0.04%前後と低水準が維持されています。

仮に金利が上昇したとしても上記の通り「最大で+0.25%」ということですから心配はいりませんが。

なお来月=1月の住宅ローン金利予測については以下記事にて詳しく述べておりますので参考になさってください。

>>>[2022年1月の住宅ローン金利予想] 変動は据置、固定は全体的にわずかに低下

結論としては「変動金利タイプは据え置き。固定金利タイプは全体的にわずかに低下。」としました。

とは言いつつ。

本題の1月のフラット35住宅ローン金利を予測するのはずっと簡単です。

と言うのも、フラット35金利のベースとなる住宅金融支援機構の「機構債」の条件がすでに発表されているからですね!したがってここから長期金利がどう動こうとも、少なくとも1月のフラット35金利はほぼ確定です。

と言うわけでその「機構債」金利から、1月のフラット35住宅ローンの金利を予想してみたいと思います。

ちなみにフラット35住宅ローンの金利は概ね以下のような金利の積み上げで決定されているようです。

1.ベース金利=機構債金利

+

2.住宅金融支援機構のフラット35事業運営コスト

+

3.販売金融機関のマージン

残念ながら上記2や3の詳細な内訳は分かりませんが、しかしこれらがほとんど変動しないとすれば、上記1、つまり機構債の条件の変化がそのまま出来上がりのフラット35金利の変化となります。

では具体的に今月=12月発行の機構債の条件はと言うと、前月11月と比較してこのように変化しています。

◆前月と今月の住宅金融支援機構債の発行条件

・0.36% → 0.32% (−0.04%)

1ヶ月前の長期金利が上記の通り「+0.080%」で、本日は「+0.040%」とわずかに低下しましたが、機構債の金利も「同じように低下」ということになりました。

フラット35の金利としては最低水準にある住信SBIネット銀行をベースにするとこのように変化することになります(いずれも団信込の金利)。

◆住信SBIネット銀行のフラット35金利と来月の金利予測(単純計算)

・フラット20金利 : 1.21% → 1.17% (−0.04%)

・フラット35金利 : 1.33% → 1.29% (−0.04%)

概ねこんなものだとは思いますが、念のためもう少し精度を高めるべく、過去6ヶ月の機構債の金利変動と、住信SBIネット銀行のフラット20、フラット35の金利変動をチェックするとこうなっています。

・2021年6月の機構債金利変動 : 0.39%→0.36%(−0.03%低下)

7月のフラット20金利 : 1.22% → 1.20% (−0.02%低下)

7月のフラット35金利 : 1.35% → 1.33% (−0.02%低下)

・2021年7月の機構債金利変動 : 0.36%→0.31%(−0.05%低下)

8月のフラット20金利 : 1.20% → 1.15% (−0.05%低下)

8月のフラット35金利 : 1.33% → 1.28% (−0.05%低下)

・2021年8月の機構債金利変動 : 0.31%→0.31%(据え置き)

9月のフラット20金利 : 1.15% → 1.15% (据え置き)

9月のフラット35金利 : 1.28% → 1.28% (据え置き)

・2021年9月の機構債金利変動 : 0.31%→0.33%(+0.02%上昇)

10月のフラット20金利 : 1.15% → 1.18% (+0.03%上昇)

10月のフラット35金利 : 1.28% → 1.30% (+0.02%上昇)

・2021年10月の機構債金利変動 : 0.33%→0.38%(+0.05%上昇)

11月のフラット20金利 : 1.18% → 1.21% (+0.03%上昇)

11月のフラット35金利 : 1.30% → 1.33% (+0.03%上昇)

・2021年11月の機構債金利変動 : 0.38%→0.36%(−0.02%低下)

12月のフラット20金利 : 1.21% → 1.21% (据え置き)

12月のフラット35金利 : 1.33% → 1.33% (据え置き)

フラット35・フラット20の金利は機構債の金利に概ね連動していることが分かります。

とは言いつつ念のため前回条件決定日である11月18日の市場金利を本日の金利と比較してみたいと思います。

・10年もの金利 : 0.089% → 0.059% (−0.030%低下)

・15年もの金利 : 0.292% → 0.264% (−0.028%低下)

どちらも概ね同じようにわずかに低下しています。

恐らくフラット35・フラット20の平均残存期間はそれぞれ15年・10年といった感じかと思いますので、この15年もの金利・10年もの金利が参考になりそうですが、どちらの金利もわずかに低下ということを踏まえればフラット35・フラット20の金利もわずかに低下ということになりそうです。

というわけで当サイトの1月のフラット35金利予測はこう結論づけたいと思います。

◆住信SBIネット銀行のフラット35金利と来月の金利予測(最終結論)

・フラット20金利 : 1.21% → 1.17% (−0.04%)

・フラット35金利 : 1.33% → 1.29% (−0.04%)

つまりはそのままですね。当たることを祈っております。

ちなみにこの予測に住信SBIネット銀行の金利を利用しているのは、住信SBIネット銀行のフラット35は、金利+手数料のトータルコストが最低水準だからです。同じフラット35でも銀行によって金利や手数料が異なりますのでご注意ください。

また、上記金利はあくまで「予測」ですので、実際の金利は来月1日以降に正式発表されてからご確認いただければと思います。

>>>フラット35の最新金利について詳しくはこちら

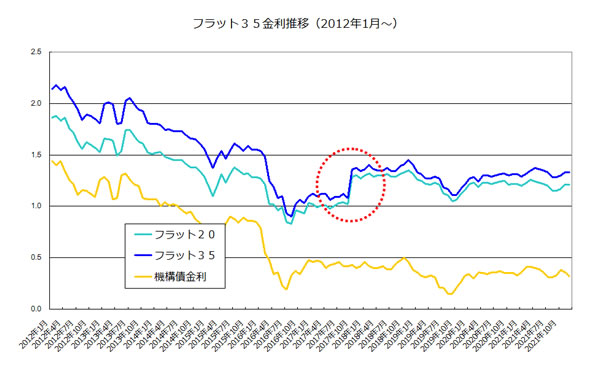

なお、このフラット35、フラット20、そして機構債の金利推移をグラフにするとこのような感じになります。

2017年10月の制度変更(金利が団信込になりました)に伴う金利上昇は例外として、過去9年間の平均値を見る限り、フラット35・フラット20の金利変動と、機構債の金利変動との間に大きな差はありません。つまり概ね連動してきたということです。

そして今月=12月の機構債の金利は低下となりましたので、「1月のフラット35住宅ローン金利も低下」という予想なわけですね。

参考になさってください。

みなさんが来月も最高の住宅ローンに出逢えることを祈っております。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()