最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

先日もご案内したように、国土交通省による「令和3年度住宅市場動向調査」では、気になる住宅ローンの金利タイプはこうなりました。

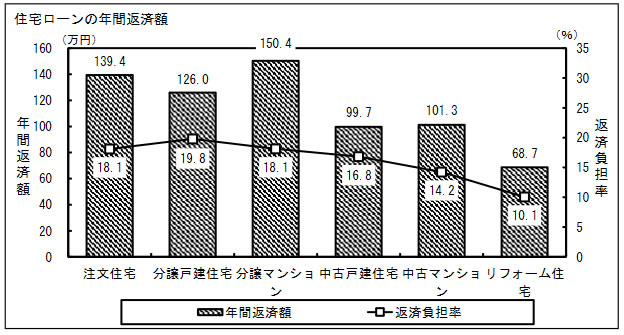

また、住宅ローンの年間返済額と返済負担率はこのようになりました。

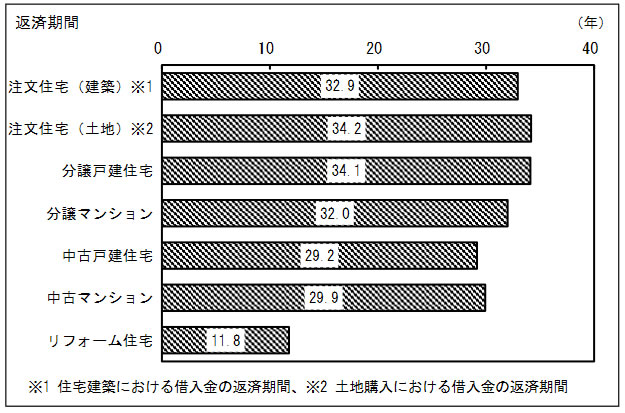

最後に住宅ローンの返済期間はこうなりました。

いずれも興味深い調査結果ですね!

>>>みんなの住宅ローン金利タイプ、返済額、負担率、期間は?住宅市場動向調査2022年版

今回も同じく「令和3年度住宅市場動向調査」から、上記以外の気になる調査結果をピックアップしていきたいと思います。

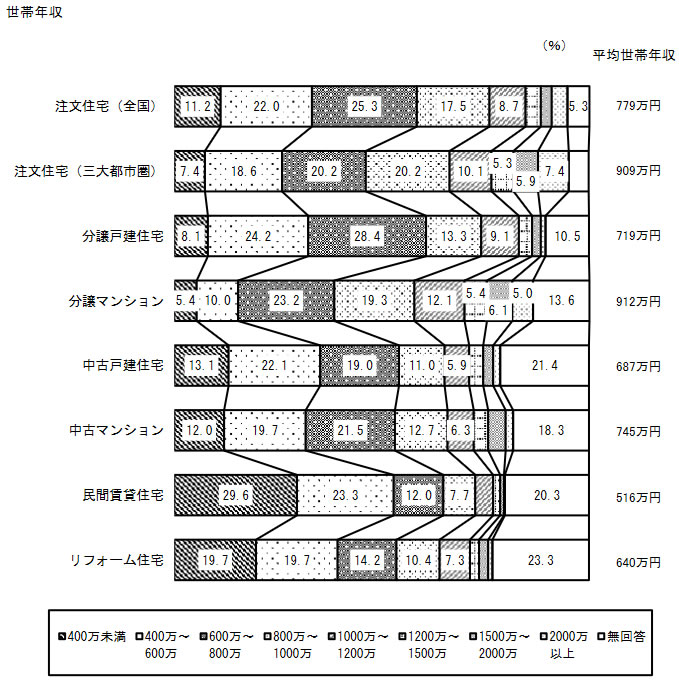

まず気になる住宅購入者の世帯年収はこのようになっています。

平均年収が高い順から書き出すとこうなります。

・分譲マンション : 912万円

・注文住宅(三大都市圏) : 909万円

・注文住宅(全国) : 779万円

・中古マンション : 745万円

・分譲戸建て住宅 : 719万円

・中古戸建て住宅 : 687万円

分譲マンションが頭一つ抜け出ていますね!何度もご案内しているように、もはや分譲マンションは「高嶺の花」ということですね・・・。

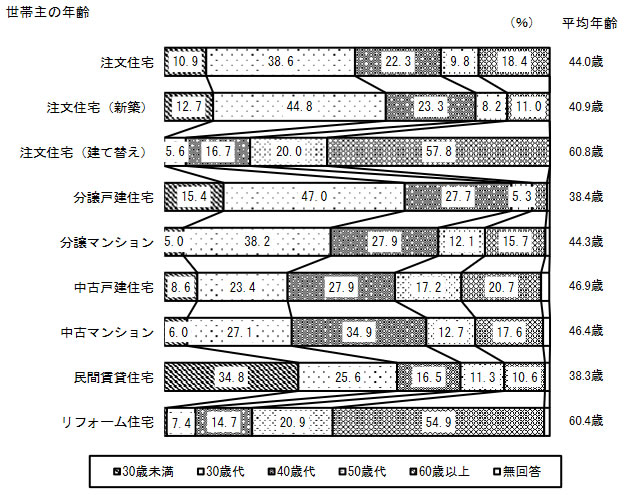

次に住宅購入者の世帯主の年齢はこうなっています。

平均年齢を高い順から並べるとこうなります。

・注文住宅(建て替え) : 60.8歳

・中古戸建て住宅 : 46.9歳

・中古マンション : 46.4歳

・分譲マンション : 44.3歳

・注文住宅(新築) : 40.9歳

・分譲戸建て住宅 : 38.4歳

こうやって並べ替えてみると、必ずしも平均年収と平均年齢がリンクしていないということが分かります。住宅購入者のみなさんが割と現実的に住宅を選んでいる実態が浮かび上がってきます。

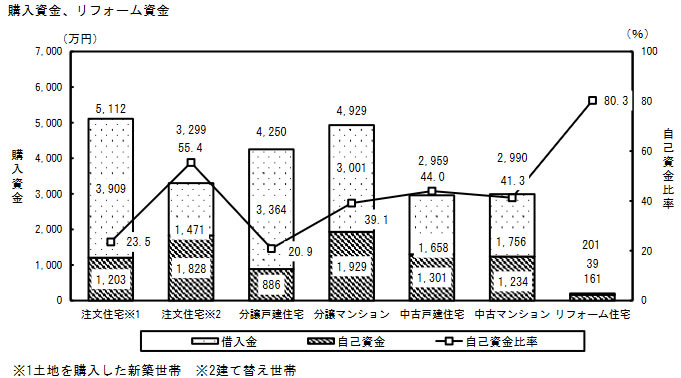

では気になる住宅の購入資金、自己資金、ローンはいくらかと言うとこうなっています。

分譲マンションだけでなく注文住宅も高い結果となっていますが、購入金額と自己資金、ローン金額を抜き出すと高い順にこうなります。

・注文住宅 : 5,112万円 = 自己資金1,203万円 + ローン3,909万円

・分譲マンション : 4,929万円 = 自己資金1,929万円 + ローン3,001万円

・分譲戸建て住宅 : 4,250万円 = 自己資金886万円 + ローン3,364万円

・中古マンション : 2,990万円 = 自己資金1,234万円 + ローン1,756万円

・中古戸建て住宅 : 2,959万円 = 自己資金1,301万円 + ローン1,658万円

分譲マンションと中古マンションとでは購入金額が2,000万円近く違うのが印象的です。

上記の通り中古物件を購入される方の平均年齢は割と高めですが、堅実なライフプランの結果、購入に至ったということかもしれませんね。実際のところ中古物件の自己資金比率は高く、ローン金額は少ないです。

これらの中で、これから住宅購入を検討される方が気にすべき数値はと言うと・・・やはり最後の購入金額と自己資金ということになるのでしょうね!

年収や年齢は自分でコントロールできる余地は少ないですが、「いくらの物件を購入するのか」「自己資金をいくら用意するのか」というのは自分で決めることですからね。

特に「自己資金がまだ足りないかも」と思われた方はぜひ出費を抑え、貯金に励んでいただければと思います。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()