最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

これまで安定して推移してきた住宅ローン金利ですが、気になる動きが日銀が「長期金利の変動幅」を拡大し続けてきたことですね。

日銀は2016年秋に開始されたイールドカーブコントロールによって長期金利を概ね「−0.1%〜0.1%」の範囲内に収まるよう操作してきましたが、2018年7月末にこれを「−0.2%〜0.2%」に拡大しました。

つまり長期金利の上限が0.1%から0.2%に上がったのですね。

さらに2021年3月には「−0.25%〜0.25%」へ、そして2022年12月には「−0.5%〜0.5%」へと再拡大し、2023年7月には長期金利の上限を「1.0%」に引き上げました。

これらは実質的な利上げと言えますので金利上昇が懸念されたわけですが、その後の長期金利の推移をチェックするとこうなっています。

2018年の変動幅拡大は「不発」だった一方で、2021年以降の変動幅拡大は、折からの世界的な金利上昇傾向もあり、長期金利は右肩上がりで上昇してきたことになります。

本日も0.629%ということで高止まりしています。

今のところイールドカーブコントロールは機能しておりますので、「上限」を上回るような金利上昇にはならないと思いますが、住宅ローン利用者としては要注意です。

実際に住宅ローン市場にどのような影響が出ているのか気になるところですが、3ヶ月に1度発表される日銀の「主要銀行貸出動向アンケート調査」から調べてみたいと思います。

今回は調査期間が2023年6月9日〜2023年7月10日となっており、2023年度第1四半期=2023年4月〜2023年6月の動向が概ね反映されております。

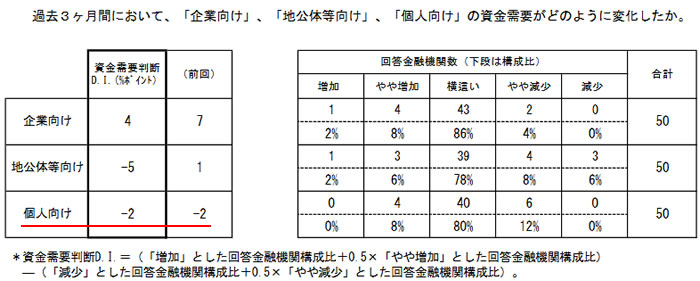

では早速今回発表された最新の数値をチェックしてみたいと思います。気になる個人の資金需要=ローン需要を見てみるとこのようになっています。

「個人向け」の欄を見てみると指数は3ヶ月前の「−2」から「−2」へ変わらずですね。依然マイナスです。

回答金融機関の内訳は前回と比較してこうです。

・やや増加:6%→8%

・横ばい:86%→80%

・やや減少:6%→12%

・減少:2%→0%

増加している金融機関も、減少している金融機関も、どちらも増えているのが印象的です。

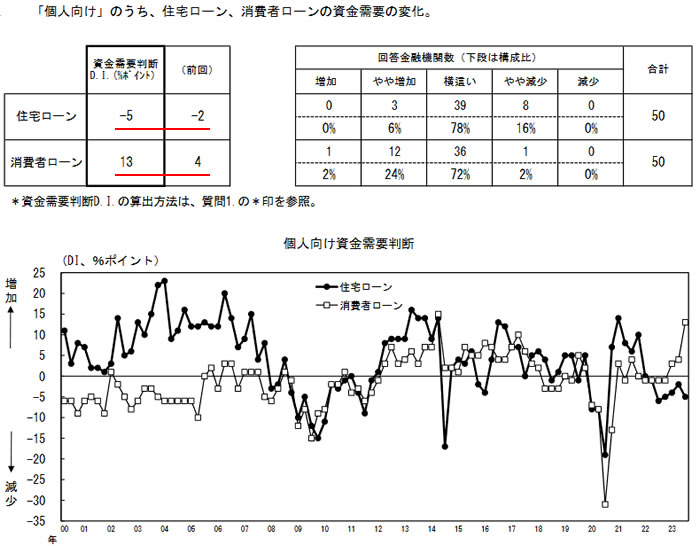

次にその個人の資金需要を「住宅ローン」と「消費者ローン」に分けてみるとこうなります。

抜き出すと前回と比較してこういうことになります。

・住宅ローン:−2→−5

・消費者ローン:4→13

住宅ローンの需要は大きく後退する一方で、消費者ローンの需要は大きく増加したわけですね!対照的です。

2023年度第1四半期=2023年4月〜2023年6月の市場金利は比較的落ち着いていたと思いますが、しかし去年からのトレンドを見れば上記の通り着実に金利上昇が進んでいるわけで、そうした中で住宅ローン市場は苦戦したということなのでしょうね。

折からのインフレによる物件価格の上昇も足を引っ張っているのかもしれませんが。

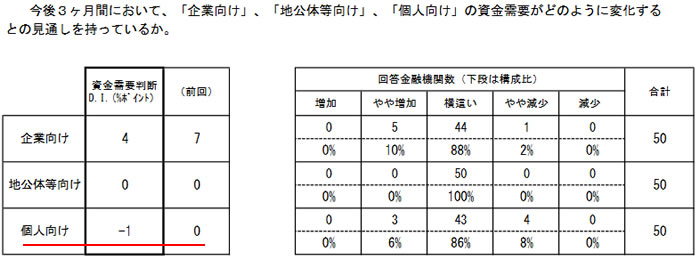

次に 「今後3ヶ月予測」はこのようになっています。

個人向けの資金需要は前回の「0」から「−1」へ後退する見通しとなっています。更なる金利上昇を懸念しているのかもしれません。実際、この調査の後に利上げが行われたわけですが。

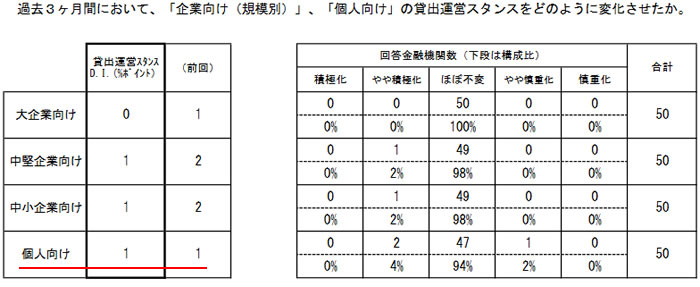

次に「金融機関の貸出スタンス」はどうなっているかと言うと、まず過去3ヶ月はこう。

銀行の貸出スタンスは「1」から「1」へ変わらずということです。

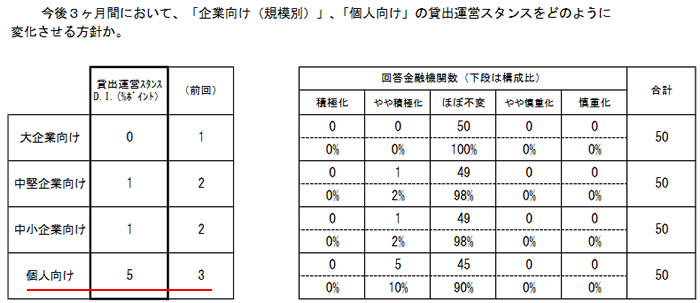

最後に貸出スタンスの「今後3ヶ月予測」はこう。

一方、こちらは前回の「3」から「5」と、むしろより積極的なスタンスに変更する意向というわけですね。素晴らしい。

全体の住宅ローン需要が縮小する中で 、積極的に行かないと住宅ローンが増えないという銀行側の事情もあるのかもしれませんが。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()