最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

住宅ローンの借り換えや借り入れを検討するに当たって悩みどころの1つは「金利タイプ選び」です。変動金利タイプにするのか、全期間固定金利タイプにするのか、はたまたその間をとって固定金利期間選択型=当初固定金利タイプにするのか、という選択です。

それによって借入先も変わってきますから「最大の悩みどころ」と言ってもいいかもしれませんね。

合理的には、今後の金利見通しに基づいて最も得となりそうなものを選ぶのが良いということになります。こういうことですね。

・金利が「大きく」上昇する → 全期間固定金利

・金利が「それなりに」上昇する → 固定金利期間選択型

・金利が「わずかに」上昇するか、そもそも金利は上昇しない → 変動金利

ただし。

問題は・・・未来の金利動向を正確に予想することなど誰にもできないということですね!

予測を諦めるとすると、最も金利が低い変動金利タイプが選択肢となってくるかと思いますが、ただ金利上昇リスクが気になります。実際、専門家のアドバイスを読むと口をそろえてこういった文言が並んでいます。

「今の低金利がずっと続くはずがない」

「変動金利が7%や8%の時代があった」

「金利が上昇するときは急なので対応できない」

こうした言葉を聞くとやっぱり固定金利がいいか・・・と思ってしまいますね。ではこれまでの金利はどのように推移してきたのでしょうか?過去40年の長期金利の推移をチェックするとこうなっています。

日本の金利は90年代後半からずっと低金利状態にあるわけですね!つまりこの30年まともに金利が上昇したことはなかったわけで、さらに住宅ローンの平均的な完済期間は15年程度ですから、この30年間に住宅ローンを利用した人は一度も金利上昇を経験したことがないまま完済してしまったことになります。

このように金利が低い理由は景気循環ではなく、少子高齢化などの構造的なものが要因であるのは間違いありませんから、このままずっと金利が低い状態が続く可能性は十分あります。

足元では世界的なインフレの影響を受けて日本でも物価が上昇していますが、こうしたインフレがずっと続くと考えている専門家はいないと思います。とするとやはりしばらくすれば「低インフレ・低金利」の状態へと戻っていくのではないでしょうか。

そもそも日銀が金利をコントロールしている日本では金利が大きく上昇する事態は考えにくいですが。

もちろん未来の金利動向を正確に予想することは不可能なのは申し上げた通りですが、「金利上昇リスク」を過度に恐れるのもどうかということです。これまでの金利推移を把握した上で冷静に金利タイプ選びを進めていただければと思います。

では具体的にどういった金利タイプがみんなに選ばれているのかと言うと、信頼できるデータの1つが住宅生産団体連合会が発表した「2022年度戸建注文住宅の顧客実態調査」です。あくまで注文住宅購入者の方々のデータとなりますが、その金利タイプはこのようになっています。

2015年度から今回の2022年度を比較すると各金利タイプのシェアはこのように変化しています。

・変動金利 : 57.1%→48.4%→55.8%→65.4%→70.1%→79.4%→85.1%→93.8%

・全期間固定金利 : 23.6%→24.0%→22.0%→19.0%→17.8%→11.2%→8.1%→8.6%

・固定金利期間選択型 : 15.4%→23.4%→19.2%→12.4%→9.4%→8.4%→7.7%→5.4%

・ミックス型 : 3.0%→2.5%→2.2%→1.1%→0.9%→0.6%→0.2%→1.1%

・その他 : 0.9%→1.7%→0.9%→2.1%→1.8%→13.3%→12.4%→6.5%

やはり変動金利タイプが圧倒的な1位であるということですね!前年からもシェアが伸び、9割を超えました!すごい。

金利上昇リスクを考慮しても絶対的な低金利が魅力ということなのでしょう。

一方、固定金利期間選択型は、最近は各行があまり力を入れていないせいか、シェアの低下が目立ちます。全期間固定金利型は逆に少しシェアを増やしましたが。

ちなみに。

当サイトで「お勧め金利タイプ」とこれまでご案内してきたのは変動金利タイプではなく、実は「変動金利+固定金利」のミックス金利タイプだったりします。これなら変動金利のメリットも固定金利のメリットも半分ずつ享受することができます。

言い換えれば変動金利のデメリットも固定金利のデメリットも半分ずつ残るということではありますが・・・。

ではその「ミックス型」のシェアはどうなっているかと言うと、1.1%と引き続き絶滅危惧種ですね!このまま自然消滅しそうです。

それはともかくとして、みんなが選ぶ住宅ローン金利タイプが必ず正しいというわけではありませんが、真剣に悩みぬいた上での選択であることを考えれば重みがあります。ぜひ参考にしてみてください。

なお他の調査ではこうした住宅ローンの金利タイプシェアはどうなっているかと言うと、1つ目は一般社団法人不動産流通経営協会の「不動産流通業に関する消費者動向調査」ですね。このようになっています。

最新のデータは「2022年度」となっていますが、実際には2021年3月期に関する調査結果です。変動金利型のシェアが8割超に上昇しています。

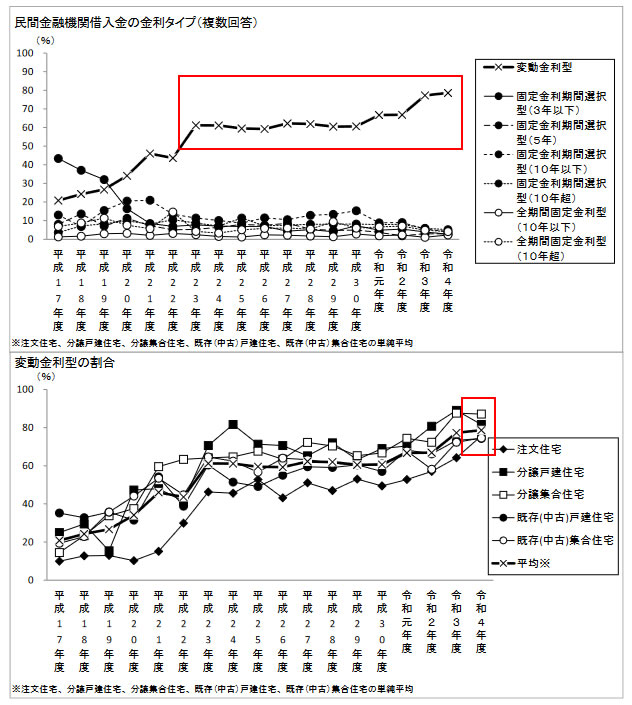

2つ目は住宅金融支援機構の「民間住宅ローンの貸出動向調査」でこのようになっています。

こちらも変動金利型が順調に増加し8割近いですね。ただデータの更新は2019年度で終わってしまいましたが。

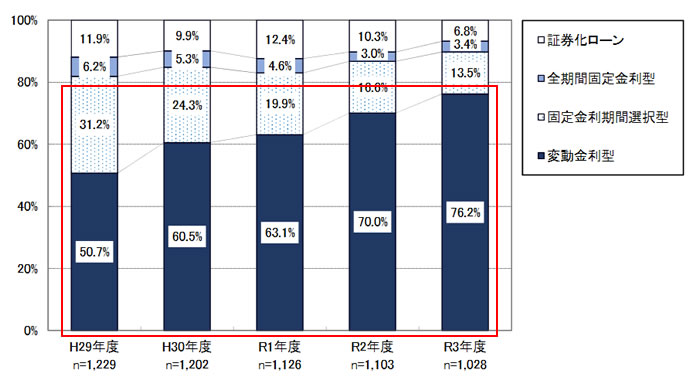

3つ目は国土交通省の「民間住宅ローンの実態に関する調査」でこのようになっています。

こちらも変動金利型のシェアが7割超ですね。

4つ目は、同じく国土交通省による「住宅市場動向調査」でこのようになっています。

こちらは令和4年度=2023年3月期の調査となっていますが、変動金利型のシェアが8割程度になっています。各調査が共通しているのは

・金利タイプランキングの中で断トツに人気なのは変動金利型

という点ですね。

「それでも金利上昇リスクが気になる!」という方は固定金利タイプでも良いと思いますが、上記の通りミックス金利タイプの活用も検討してみてはいかがでしょうか。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()