最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

ここまでの金利動向を振り返ってみると、住宅ローン金利のベースとなる長期金利は過去5年でこのように推移しています。

2016年からはイールドカーブコントロールによって「0.1%」を上限に安定的に推移してきました。

2018年7月末には長期金利の上限が「0.1%」から「0.2%」に引き上げられたことから一時的に上昇したものの、逆に2018年秋以降は株価の下落傾向や世界的な金利低下傾向、さらには2019年7月末のFRBの利下げを受けて大きく低下しました。再びマイナス水準でしたね。

ただその後は日銀の相次ぐ長期金利の上限引き上げもあって、長期金利は0.85%近辺まで上昇しています。

こうした状況の中で実際に住宅ローンの借り換えを行った方はどういう金利タイプを選び、またどれくらい金利を引き下げているのか気になるところです。

というわけで2023年10月に住宅金融支援機構が発表した「民間住宅ローン借り換えの実態調査」をチェックしたいと思います。ちょうど1年ぶりですね。「2022年4月から2023年3月までに借り換えをした840人」に聞いたもので、回答者数は十分です。

まず「借り換え時に選ばれている金利タイプ=新しい金利タイプ」を、過去7年の調査と比較するとこのように変化しています。

・変動型:33.3%→28.0%→42.0%→48.6%→49.2%→50.2%→49.2%→51.5%

・固定期間選択型:53.8%→58.9%→46.3%→38.9%→40.5%→41.5%→43.9%→42.1%

・全期間固定型:12.9%→13.1%→11.6%→12.5%→10.3%→8.3%→6.9%→6.3%

変動型のシェアが高止まりする一方、ここ数年は固定期間選択型も堅調です。

結果的に全期間固定型のシェアがどんどん低下しているわけですね。

上記の通り長期金利はハッキリ上昇していますが、それによって全期間固定金利の人気が復調しているということはなさそうです。当たり前ですが。

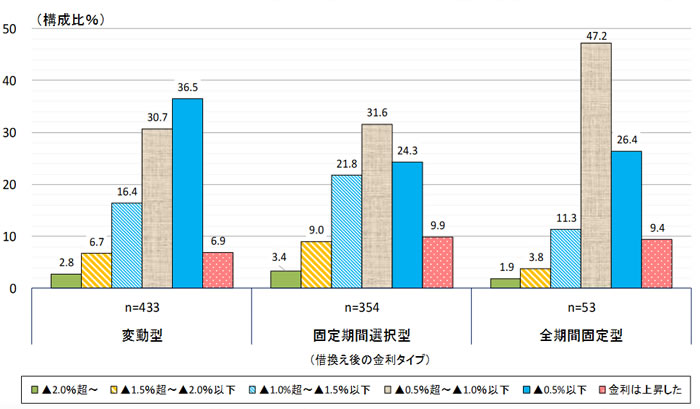

次に、気になる「借り換えによってどれくらい金利が下がったのか」についてチェックしてみるとこうなっています。

灰色が「−0.5%〜−1.0%」ということになりますが、ざっと見た感じでは借り換えによって最も金利が低下しているのは「全期間固定型を選んだ人」という感じですね。

金利水準としては変動型が一番低いと思いますので、一見矛盾しているようにも見えますが、これは「もともとの金利が高かった」ということなのでしょう。

ちなみに全体的に金利低下幅が「0.5%以下」という方が結構いて、さらには「金利上昇」という回答すらあります。

そのような借換えの場合、主眼は恐らく「金利引き下げ」というよりは

・利便性の向上

・保障の充実

・借入期間の延長

と言った別のメリットを感じてということなのでしょうけれど、以前から言われていた「借り換えでメリットが出る3原則」、つまり

・残高1,000万円以上

・残り期間10年以上

・金利引き下げ幅1%以上

という目安はもう完全に「過去のもの」ということですね。

それこそ「変動型を選んだ人」で見れば、金利が1%超下がった人は3割もいません。

今まで「すでに金利が低いから」と借り換えに躊躇していた方も、本当にそのままでいいのか積極的に検証していただければと思います。

これから借り換えを検討されている方は参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()