2024年4月の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

※2021年12月9日追記

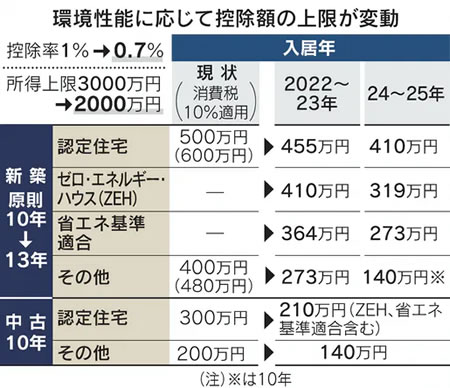

「住宅ローン減税の延長」について、その与党案が決まりました。詳しくはこのようになっています。

<概要>

・住宅ローン減税制度は4年間延長。

・23年までに新築住宅に入居する場合は減税期間を13年間、中古住宅などは10年間。

・減税を受けられる所得の上限は3,000万円から2,000万円に。

・減税対象の借入残高の上限は、新築に関しては4つに分ける。23年までの入居について

1.認定住宅は5,000万円を維持。

2.新たに太陽光発電などでエネルギー消費を実質ゼロとする「ZEH(ゼロ・エネルギー・ハウス)」を対象の要件にし上限4,500万円に。

3.国が定める省エネ基準に適合する住宅は4,000万円

4.その他の住宅は3,000万円。

・24年、25年の入居は減税対象とする借入残高の上限額を認定住宅は500万円、残りの3つの分類をそれぞれ1,000万円下げる。

死ぬほどややこしいですが、表を引用するとこうなります。

参考になさってください。

>>>住宅ローン減税が死ぬほど複雑な構造に (2021/12)

※2018年12月17日追記

「住宅ローン減税の延長」について、その中身が「平成31年度与党税制改正大綱」で正式に決まりました。詳しくはこのようになっています。

<概要>

・平成31年10月1日から平成32年12月31日までの間に入居した場合を対象に、住宅ローン減税の控除期間を3年間延長(建物購入価格の消費税2%分の範囲で減税)

<詳細>

・現行の住宅ローン減税について、控除期間を3年間延長(10年→13年)。

・適用年の11年目から13年目までの各年の控除限度額は、以下のいずれか小さい額。

a.住宅借入金等の年末残高(4,000万円を限度)×1%

b.建物購入価格(4,000万円を限度)×2/3%(2%÷3年)

※長期優良住宅や低炭素住宅の場合:借入金年末残高の上限5,000万円、建物購入価格の上限5,000万円

・消費税率10%が適用される住宅の取得等をして、平成31年10月1日から平成32年12月31日までの間に入居した場合が対象。

※入居11〜13年目についても、所得税額から控除しきれない額は、現行制度と同じ控除限度額(所得税の課税総所得金額等の7%(最高13.65万円))の範囲で個人住民税額から控除。

※入居1〜10年目は現行制度通り税額控除。

今のところ「消費税のかからない中古住宅は除く」と言った注釈は見当たりませんが、気になる方は直接税務署に問い合わせてみてください。

参考になさってください。

>>>住宅ローン減税3年間延長の中身が正式決定!与党税制改正大綱 (2018/12)

※2018年12月10日追記

2019年10月の増税対策として、すまい給付金の拡充や住宅エコポイントの提供の他、住宅ローン減税の拡充が検討されているようです。現時点での案はこのようになっています。

・現状の住宅ローン減税の10年間のメリットはそのままに、その後の3年間(11年目〜13年目)で「建物価格の2%」を減税

参考になさってください。

>>>建物価格2%分の減税+すまい給付金+ポイントで、本当に増税後の住宅購入がお得?(2018/12)

※2018年5月17日追記

2019年10月の消費税再増税に伴う駆け込み需要を緩和するため、住宅ローン減税についても「延長」するか、「拡充」するかの議論が始まったようです。新たな報道があればご案内していきたいと思います。

参考になさってください。

>>>増税前の駆け込み需要対策、住宅ローン減税は延長?拡大?その差は大きい!(2018/5)

※2016年12月19日追記

消費税再増税の、2019年10月までの延期が正式に発表となりました。それに合わせて住宅ローン減税や、すまい給付金、住宅購入資金の贈与税非課税措置(子や孫に住宅購入資金をあげた時の贈与税が、一定額まで非課税になる)も延長されました。

1. 住宅ローン減税 : 2019年6月まで → 2021年12月まで、に延期

2. 住まい給付金 : 2019年6月まで → 2021年12月まで、に延期

3.住宅購入資金の贈与税非課税措置 : 2017年9月まで → 2021年12月まで、に延期

参考になさってください。

>>>庶民の強い味方、住宅ローン減税は2019年6月末まで?2021年12月末まで?(2016/12)

「マイナス金利」に伴う住宅ローン金利の低下や、迫りつつある消費税増税など、これから住宅を購入しようとされている方を後押しする材料は事欠きません。

ちなみに消費税増税自体は2019年10月の予定ですが、通例に当てはめれば、新築マンションや注文住宅など、引き渡しが2019年10月以降になる住宅購入の「消費税8%の特例措置」は2019年3月末が締切になるのではないかと思います。

昨今のマンション人気を考えれば実際の「駆け込み需要」はもっと前倒しされる可能性が高いということですね。

しかしながらすでに金利低下余地がかなり限られてきた住宅ローン金利や、土地にはかからない消費税の増税に比べて、今後変更があるとインパクトが大きいのが住宅ローン減税であり住宅ローン控除ですね(どちらも同じ意味です)。

ここで住宅ローン減税の最新条件をおさらいするとこうなります。

![]()

|

|

![]()

![]()