最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

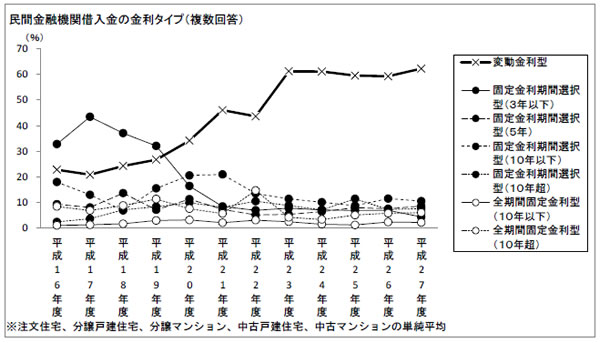

さて前回のコラムでもご案内したように住宅ローンの金利タイプはこれまで概ねこのような形で推移してきました。

・変動金利 : 6割

・当初固定金利 : 3割

・全期間固定金利 : 1割

その根拠としては主に2つがあります。まず国土交通省の調査結果はこうなっています。

変動金利タイプが6割前後を占め、固定金利はどれも10%以下にとどまっているわけですね!

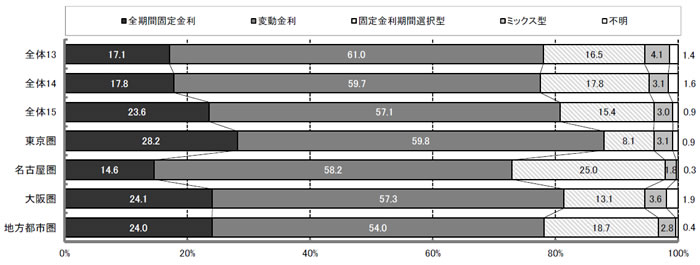

次に、住宅生産団体連合会=住団連が年に1回発表している「戸建て注文住宅の顧客実態調査」ではこのようになっております。

やはり変動金利タイプが6割前後ということですね。

>>>今、人気の住宅ローン金利タイプは?信じられるデータは2つだけ

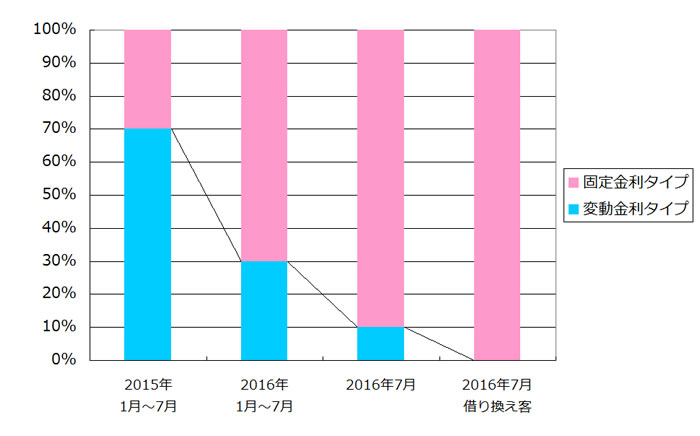

ただ一方で足元の借り換えの現場では固定金利が大人気だという報道もありました。その内容はこういうことでした。

・大手行では全体の半分、借り換えに限れば7割が固定金利タイプを選んでいる。

・三菱UFJ銀行、三井住友信託銀行、りそな銀行はすでに固定金利タイプが逆転。

さらに、より詳細に報じられた三菱UFJ銀行の金利タイプの割合をビジュアル化するとこうなります。

今年の上半期は固定金利の割合が7割となっているほか、7月の同行借り換え客は100%固定金利を選んでいるということですね。

>>>借り換え客は100%、固定金利を選択している!?住宅ローン金利戦線異状アリ

真実だとすればすごい変化ですが・・・さすがにこれをそのまま信じるのは難しそうです。何等かの憶測+脚色が混ざっているのは間違いないと思われます。

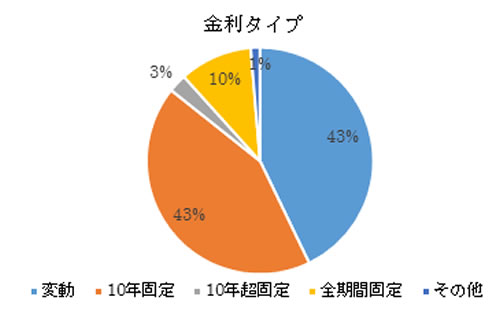

だとするともう少し客観的なデータが期待されるところですが、住宅ローン借り換えコンサルティングサービスを提供しているMFS社によると、同社がサポートした今年4月から8月までの合計25億円の借り換えデータでは、住宅ローン金利タイプは以下のような分布となったようです。

書き出すとこうなります。

・変動金利 : 43%

・10年固定 : 43%

・10年超固定 : 3%

・全期間固定 : 10%

・その他 : 1%

変動金利はこれまでの「6割」ではない一方、上記報道にあるような「ゼロ」ではもちろんなく、約4割ということですね。

ではその減った分を何の金利タイプが取り込んでいるかと言えば「10年固定金利」ということです。

この変動金利と10年固定が全体の9割を占め、それより長い金利タイプは全体の1割程度に留まる、という分布ですが・・・感覚的にはとても納得できる割合と言えます。

これまでの変動金利タイプを支えてきたのはその低金利ですが、ここ数ヶ月、一部の10年固定金利が変動金利を下回る「異常事態」が続いています。そうした中で、10年固定の人気が高まるのは当然と思えるからですね。

また上記の「借り換え客に固定金利が人気」という報道も、全くの嘘ということはないでしょうから、その点でもこの結果は「しっくり来る」と言えます。

ちなみに累計25億円ということですが、平均借り換え額を1,500万円〜2,000万円くらいとすると件数は125件〜170件くらい、ということになります。間をとって150件くらいですかね?だとすればサンプル数としてもまずまずの数と言えそうです。

加えてこのMFS社は顧客から手数料を徴求して相談に乗るビジネスモデルだと思いますので、どこかの銀行のひも付き、ということはないと思います。だとすれば尚更、金利選択は顧客の意向にそったものということですね。

つまりこの調査結果は中立的であり、一定の信憑性がある、と言えるのではないでしょうか。

「人気がある金利タイプが常にお得」というわけではありませんが、他方で「人気なものには訳がある」のも間違いないわけで、これから借り換えを検討されている方は参考になさってください。

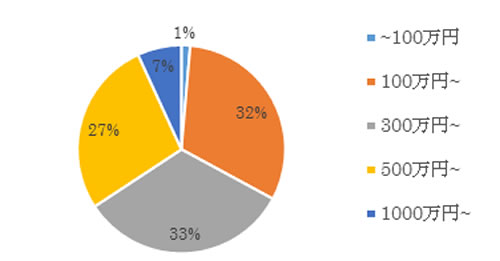

なおこのMFS社の発表にはもう1つ面白いデータがありまして、借り換えによる利息削減額=借り換えメリットはこういう結果になっているようです。

これまた書き出すとこういうことですね。

・100万円未満 : 1%

・100万円以上 : 32%

・300万円以上 : 33%

・500万円以上 : 27%

・1,000万円以上 : 7%

「平均400万円」とのことです。であればもうどんどん借り換えをした方がいいわけですが、たださすがに金額が大きすぎる気もしますね。借り換えで1,000万円以上得した、という話も聞いたことがありません。

そんなわけで借り換えメリットが1,000万円を超えるケースを探ってみるとたとえばこういうことになります。

・借り換え金額 : 4,000万円

・残存期間 : 20年

・借り換え前金利 : 3.0%

・借り換え後金利 : 0.5%

・借り換えメリット概算 : 1,120万円(諸費用含まず)

残高が5,000万円前後あって、残存期間が20年以上残っていて、さらに全期間固定金利から変動金利などに借り換える場合には確かに1,000万円を超えることもあり得そうですね・・・なるほど。

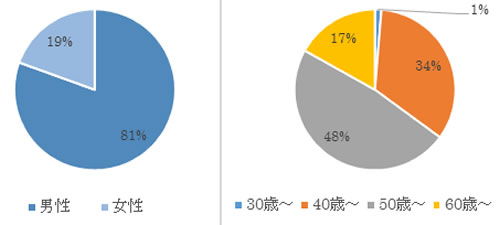

ちなみにこうした借り換えメリットの大きさは同社利用者の平均年齢にも関係しているのかもしれません。年齢分布はこういうことのようです。

右のグラフですが、なんと50歳以上の利用者が7割近くを占めているわけですね!だとすると確かに元の借り入れ金利が3%を超えるケースというのはありそうです。

また、30代や40代のネット世代はネット限定金利などを利用しながら、自分たちの力でどんどん借り換えを進める中で、50代以上の住宅ローン利用者が取り残されてしまっている、という状況があるのかも・・・しれませんね。

そう考えればこうした借り換えコンサルサービスは有益そうですが、記者の理解が正しければ確か20〜30万円の費用がかかり、お安いサービスではなかったと記憶しています。

400万円や1,000万円といった借り換えメリットを思えばそれくらいの手数料は安いもの、という考え方もあるかもしれませんが、払わないで済むに越したことはありませんし、毎日多くの方が「自力」で借り換えを果たしています。

まずは自分でトライしてみてどうしてもダメ、という場合だけこうした専門家サービスを利用するのがよさそうですね。

こちらも参考になさってください。

![]()

|

|

![]()

![]()

![]()