最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

3月となりました。主要銀行の3月の住宅ローン金利を速報としてご案内したいと思います。

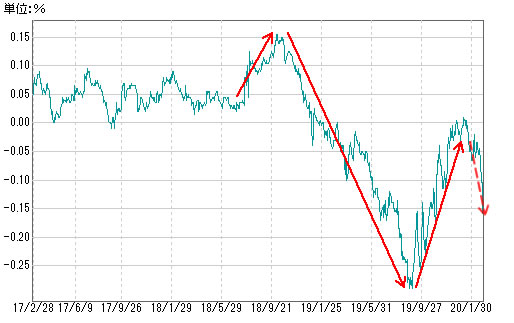

日銀は2018年7月末の金融政策決定会合で、イールドカーブコントロールによって「−0.1%〜+0.1%」のレンジ内に抑え込んできた長期金利の変動幅を「−0.2%〜+0.2%」に拡大すると発表しました。

これまで長期金利は何度もこの「+0.1%の天井」にトライしてきた経緯がありますので、実質的には「変動幅拡大」というよりは「金利上昇容認」ですね。長期金利は今後0.2%に向かって上昇していくものと思われたわけですが、その後の長期金利はどうなっているかと言うと、最近の動きをチェックするとこのようになっています。

2018年9月までは予想通り上昇していた長期金利ですが翌10月からはハッキリ低下し、一時は大幅なマイナス水準となりました!

これは金利が世界的に低下したのを受けて、ということでしょうね。

ただ一方でこの半年は米中貿易戦争の収束観測から長期金利は回復傾向にありました。住宅ローン利用者からすれば気になる動きと言えましたが、さらに足元を見てみると再び低下していることが分かります。

その要因は最近の「コロナショック」ですね。となると金利低下を素直に喜べなくなりますが、いずれにしてもこれまで安定していた長期金利が割とアクティブに動き始めている点にはご注意ください。

なお短期金利については引き続き「マイナス水準」で安定的にコントロールされていますので、住宅ローン金利の中でも「変動金利」については今のところ金利変動を心配する必要はありません。ますます変動金利の人気が広がりそうです。

ちなみに、当サイトでは3月の住宅ローン金利について以下の通り予測しました。

>>>[2020年3月の住宅ローン金利予想] 固定金利は多少の引き下げ可能性あり

3月の住宅ローン金利はタイトル通り「変動金利タイプは据え置き。固定金利タイプも全体的に据え置きも、多少の引き下げの可能性あり」としました。

次に3月のフラット35の金利については以下の通り予測しました。

>>>[2020年3月のフラット35金利予想] 前月比−0.04% フラット35金利1.24%?

具体的にはこうですね。

・フラット20金利 : 1.23% → 1.19% (−0.04%低下)

・フラット35金利 : 1.28% → 1.24% (−0.04%低下)

では実際にはどうかと言うと、先行して発表した金融機関によれば3月のフラット35/20はこういうことのようです。

・フラット20金利 : 1.23% → 1.19% (−0.04%低下)

・フラット35金利 : 1.28% → 1.24% (−0.04%低下)

>>>[速報!2020年3月のフラット35金利] フラット35=1.24%、フラット20=1.19%

今回もピッタリ当たりました。良かったです。

では本題に戻って3月の住宅ローン金利情報をまとめていくと、まず大手銀行のプライスリーダーである三菱UFJ銀行の金利はこういうことになります。

◆三菱UFJ銀行の2020年3月の住宅ローン金利(表面金利)

・変動金利 : 0.525% → 0.525% (据え置き)

・10年固定 : 0.590% → 0.550% (−0.04%低下)

・20年固定 : 1.090% → 0.990% (−0.10%低下)

・30年固定 : 1.530% → 1.460% (−0.07%低下)

上記の通り長期金利過去1ヶ月でハッキリ低下しましたが、それに合わせて固定金利全般に引き下げということですね。

なお上記は表面金利であり保証料(+0.2%)込みでは20年・30年固定金利が上昇しこのようになります。

◆三菱UFJ銀行の2020年3月の住宅ローン金利(実質金利)

・変動金利 : 0.525% → 0.525% (据え置き)

・10年固定 : 0.590% → 0.550% (−0.04%低下)

・20年固定 : 1.290% → 1.190% (−0.10%低下)

・30年固定 : 1.730% → 1.660% (−0.07%低下)

他の大手銀行が追随するのかどうか気になるところですが、みずほ銀行の3月の金利はこうなっています。こちらは最初から保証料(+0.2%)込みの実質金利でいきましょう。

◆みずほ銀行の2020年3月の住宅ローン金利(実質金利)

・変動金利 : 0.825% → 0.825% (据え置き)

・10年固定 : 1.050% → 0.950% (−0.10%低下)

・20年固定 : 1.450% → 1.400% (−0.05%低下)

・30年固定 : 1.380% → 1.290% (−0.09%低下)

こちらも全体的に引き下げてきました。金利動向に即したものですね。

最後に当サイトで人気の住信SBIネット銀行の金利はこうなります。

◆住信SBIネット銀行の2020年3月の住宅ローン金利(実質・最低金利)

・変動金利 : 0.415% → 0.415% (据え置き)

・10年固定 : 0.660% → 0.610% (−0.05%低下)

・20年固定 : 1.250% → 1.250% (据え置き)

・30年固定 : 1.370% → 1.370% (据え置き)

>>>住信SBIネット銀行の最新金利はこちら

こちらは逆に据え置きが目立ちますね。何か戦略的な意図があるのでしょう・・・。

そうしたわけで3月の住宅ローン金利は、今のところ「変動金利タイプは据え置き、固定金利タイプは0.05%〜0.10%程度引き下げ」と言うことで、当サイトの予測=「変動金利タイプは据え置き。固定金利タイプも全体的に据え置きも、多少の引き下げの可能性あり。」はちょっと外してしまった感じですね・・・。

なお、すでにこれら3銀行の3月の住宅ローン金利は発表されておりますので確定です。

ではここで2015年1月からの長期金利と上記銀行の10年固定金利の変遷を振り返るとこのようになります。

局所局所では違和感のある動きもありますが、全体的には長期金利に連動して推移していることが分かります。

しかしこうしてみると、三菱UFJ銀行の10年固定金利は実は住信SBIネット銀行より低いのですね!疾病保障の有無などの違いは依然大きいものの金利比較は満遍なくする必要があるということですね・・・。

みなさんが3月も最高の住宅ローンに出逢えることを祈っております。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()