最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

住宅ローンの借入は人生の一大イベントですね。失敗が許されないとすると慎重にも慎重を期す必要がありますが、とすると気になるのがみんなの借入状況かもしれません。

というわけで前回に引き続き住宅金融支援機構から発表された「フラット35利用者調査」から、住宅ローン利用者の所要資金、年収倍率、総返済負担率についてチェックしていきたいと思います。

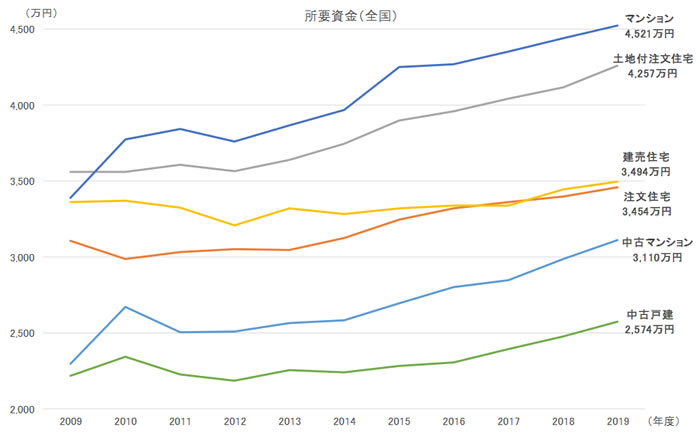

まずは所要資金ですが、住宅種別=注文住宅、土地付注文住宅、建売住宅、マンション、中古戸建て、中古マンションの6種類でこうなっています。

2019年度の平均所要資金(購入金額)は前々年・前年と比較してこうなっています。

・マンション : 4,348万円 → 4,437万円 → 4,521万円

・土地付注文住宅 : 4,039万円 → 4,113万円 → 4,257万円

・建売住宅 : 3,337万円 → 3,442万円 → 3,494万円

・注文住宅 : 3,359万円 → 3,395万円 → 3,454万円

・中古マンション : 2,844万円 → 2,983万円 → 3,110万円

・中古戸建て : 2,393万円 → 2,473万円 → 2,574万円

何となく土地付注文住宅の方がお金持ちが購入するイメージがありますが、実際にはマンションの方が所要資金が必要ということですね・・・もはやマンションは「高嶺の花」ということになります。

他方、最も低いのは中古戸建てです。最も高い新築マンションのほぼ半額という水準ですね。新築マンションとは耐用年数が違いますし、老朽化した後の建て替えなどの費用を勘案するとトータルコストではどちらが安いのかは微妙かもしれませんが、「新築マンションの満足度が中古戸建ての満足度の2倍」ということはないと思いますので、積極的に中古戸建てを選ぶという選択は合理的です。

もちろんマイホームは合理性だけで選ぶべきものではありませんが。

なお全体的にはどのカテゴリーも前年比で上昇しているのが印象的です。コロナ禍においても住宅価格が大きく下がっていることはなさそうですし、残念な状況です。

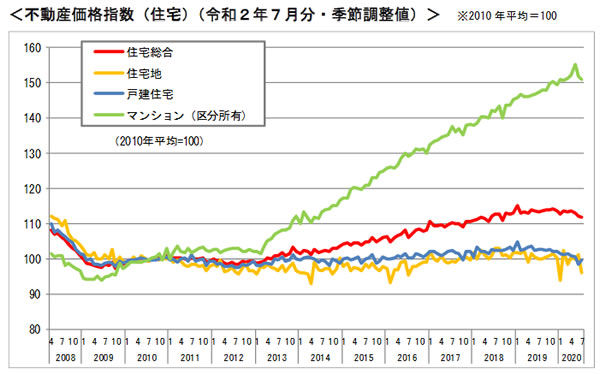

ただこのように全カテゴリーが上昇しているのを見るとやや違和感を感じなくもありません。と言うのもいつもご案内しているように、国土交通省が発表している住宅価格指数では、戸建て価格はこの10年間全然上昇していないからです。

どちらの数値がより全体のトレンドを表しているのかは分かりませんが、購入前に過去の価格推移をチェックしてもいいかもしれませんね。

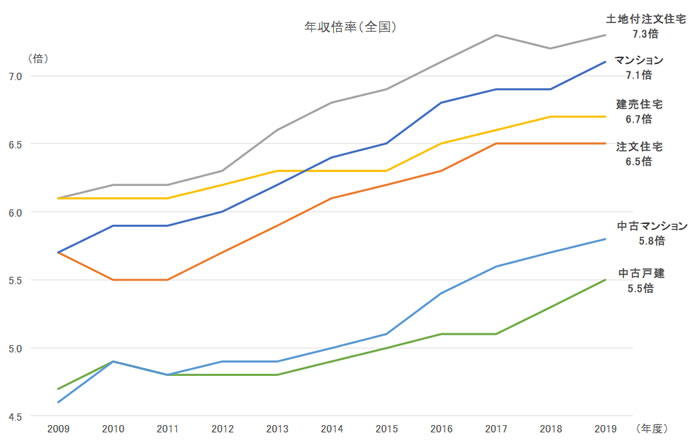

では次に年収に対してどれくらいの住宅を購入しているのか=年収倍率を見てみたいと思います。こちらも住宅種類別の集計ですね。

2019年度の平均年収倍率は前々年・前年と比較してこうなっています。

・土地付注文住宅 : 7.3倍 → 7.2倍 → 7.3倍

・マンション : 6.9倍 → 6.9倍 → 7.1倍

・建売住宅 : 6.6倍 → 6.7倍 → 6.7倍

・注文住宅 : 6.5倍 → 6.5倍 → 6.5倍

・中古マンション : 5.6倍 → 5.7倍 → 5.8倍

・中古戸建て : 5.1倍 → 5.3倍 → 5.5倍

こちらも全体的には上昇していますね。住宅価格が上昇しているのですから当然かもしれませんが・・・。

中でも「庶民の味方」かもしれない中古マンションと中古戸建てがここ数年で大きく上昇してきた感があるのは残念です。

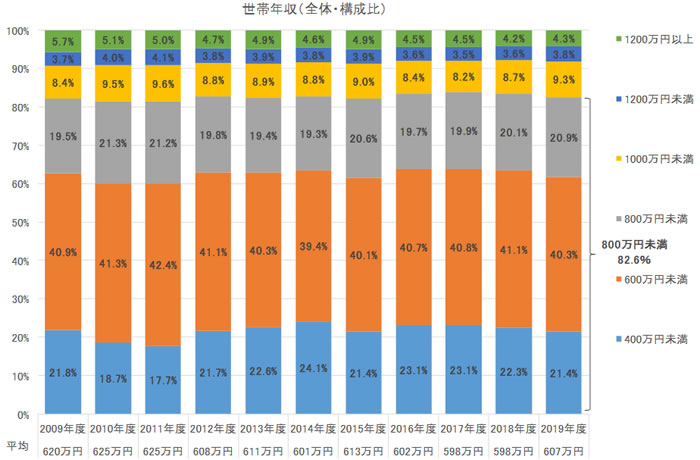

前回のコラムを思い出してみると、フラット35住宅ローン利用者の平均年収は過去10年で以下のように推移しています。

2009年度には平均620万円だったものが、2019年度には607万円になっているわけですね。「年収が下がっているのに所要資金=購入資金は増えている」わけですから、年収倍率が増加するのは当然と言えます。

水準自体は全体的には「6倍前後」ということで「許容範囲かな?」という気もしますが、マンションや土地付注文住宅のように7倍を超えてくると黄色信号ですね。ご注意ください。

金利の低下は確実に進んでいますので、実際の住宅ローン返済負担は変わっていないのかもしれませんが、無理のない返済計画を立てるようご留意いただければと思います・・・。

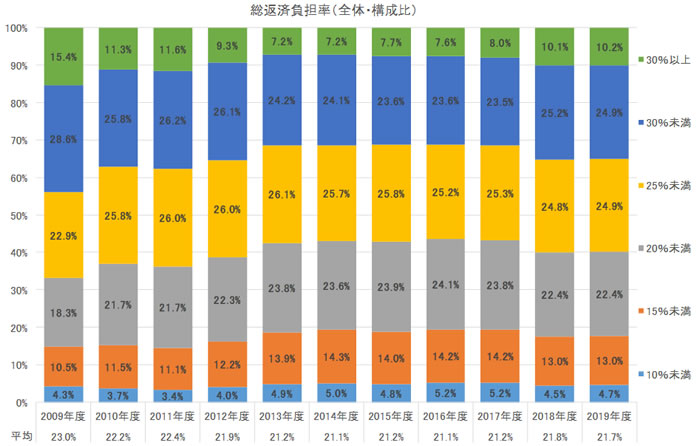

ではその住宅ローン返済負担=総返済負担率は具体的にどうなっているかと言うとこうなっています。

2019年度の平均総返済負担率は21.7%となっています。過去10年を振り返ってみても22%前後で推移しており、ほとんど全く変化していません。なるほど確かに住宅ローンの返済負担は増えていないわけですね。

言い換えると

・過去10年でフラット35住宅ローン利用者の年収が減少し、住宅価格が上昇しているものの、そうしたネガティブインパクトを住宅ローン金利の低下が吸収し、住宅ローンの返済負担は増えていない。

ということになります。異次元緩和に感謝ですね・・・。

逆に言えば今後金利が上昇すると、購入できる住宅価格も低下していくことになるわけです。当たり前ですが。

上記のようにコロナ禍においても住宅価格はあまり下がらず高止まりしている中で住宅を購入することにためらうのは当然だと思いますが、一方で金利低下の影響は思ったより大きいです。

これから住宅購入を検討されている方にとって、購入するのかしないのか、なかなか悩ましい状況ですが、少なくとも「金利が低い間に購入した方がいい」のは間違いなさそうです。

参考になさってください。

<日本住宅ローンプランニング編集部>

![]()

|

|

![]()

![]()

![]()